Avaliação por Múltiplos

A avaliação por múltiplos é um tipo de Valuation utilizado por analistas e investidores para encontrar o valor de uma empresa através de uma abordagem comparativa.

Com este método, é possível mensurar diversas dimensões da atuação da empresa através do cálculo de índices com a utilização de seus demonstrativos financeiros.

Entendendo a Avaliação por Múltiplos

Um índice, indicador ou múltiplo financeiro, nada mais é do que um número dividido por outro. Através das informações encontradas nos demonstrativos contábeis da empresa é possível calculá-los.

Tais indicadores são uma forma eficaz de avaliar a saúde financeira da empresa e de sua operação, assim sendo possível descobrir se a mesma vem sendo bem gerenciada ao longo do tempo ou não.

Importante notar que isoladamente esses números podem não dizer muito e para tirar total proveito de sua capacidade duas abordagens podem ser utilizadas:

- Comparação entre empresas similares

ao encontrar um índice de lucratividade para uma empresa, digamos de 10% por exemplo, é muito difícil saber se esse valor é alto ou baixo. Para fazê-lo, é necessário possuir uma base de comparação.

Uma base de comparação pode ser uma empresa do mesmo setor e que realize atividades semelhantes a empresa sendo analisada, assim você estará se certificando de comparar “bananas com bananas” e será possível saber se determinado valor encontrado é bom ou ruim.

Não tente comparar uma empresa de um setor com uma empresa de outro. Cada setor tem suas particularidades, alguns operam mais endividados, outros são menos intensivos de capital, e fazendo este tipo de coisa você irá “comparar uma maça com uma banana”

Vale-se notar que é impossível encontrar uma empresa completamente igual a outra, e essa é uma limitação da análise por múltiplos.

Porém ainda assim, empresas similares podem dar uma noção muito boa em relação a atividade da empresa e por isso esta análise continua sendo uma ferramenta extremamente poderosa dentro do portfólio de qualquer analista ou investidor.

- Comparação de série histórica

outra forma de utilizar a avaliação por múltiplos é através da comparação de um indicador com o seu valor para a mesma empresa no passado. Com isso, é possível averiguar como uma empresa vem evoluindo ao longo dos anos e como as decisões de sua gerencia vem impactando o seu negócio.

Se uma empresa apresenta por exemplo um índice alto de endividamento em certo momento, e esse índice vem diminuindo ao longo do tempo, isso é um ótimo indicador do caminho que a empresa vem seguindo e pode continuar a seguir no futuro.

Exemplos de múltiplos financeiros

Antes de mais nada, é importante notar que na avaliação por múltiplos não existe um consenso global de como esses múltiplos são efetivamente calculados. Diferentes analistas de diferentes lugares tendem a realizar certo tipo de pequena modificação no cálculo de alguns destes múltiplos, o que leva a gerar alguma confusão nas pessoas.

A forma de cálculo sendo vista aqui a frente pode diferir um pouco da forma que você verá em outros lugares.

Além disso, cada pessoa diferente tende a ter preferência por certo tipo de indicador ao invés de outro. Com o tempo, você irá ganhando suas próprias preferências e talvez até realizando certo tipo de modificação em um indicador de forma que o mesmo atenda as suas necessidades pessoais.

Com isto em mente, os indicadores aqui demonstrados estarão separados entre as seguintes dimensões:

- Lucratividade

- Endividamento

- Cobertura

- Valor de Mercado

- Liquidez

- Eficiência

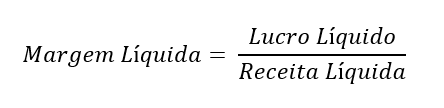

Índices de Lucratividade

Margem de Líquida: um dos indicadores mais amplamente utilizado por todo mercado. A margem líquida diz o quanto das vendas da empresa sobra para o seu acionista.

Uma margem líquida alta é obviamente desejável, entretanto, é importante analisar com cuidado este indicador, pois uma empresa ao diminuir seu preço de venda normalmente levará a aumentar o volume vendido, o que irá abaixar a sua margem.

Ou seja, margem menor em determinado momento não necessariamente significa algo ruim.

ROE – Return on Equity/Retorno sobre o Capital Próprio ou Retorno sobre o Patrimonio: mede o quanto uma empresa obteve de retorno em certo período sobre o capital investido dos sócios.

Em outras palavras, esse indicador mede a performance do investimento realizado pelos acionistas

.

.

Índices de Endividamento

Endividamento Financeiro: mostra o quanto a empresa possuí de dividas em comparação com capital próprio. Uma empresa com uma porcentagem muito alta de endividamento estará alavancada.

Endividamento Geral: mostra o endividamento total da empresa. Diferentemente do endividamento financeiro, este indicador irá computar tanto passivo oneroso, quanto não oneroso.

Índices de Cobertura

Cobertura de Juros: mede o quanto uma empresa está coberta em relação ao pagamento de juros advindo de suas dívidas. O seu resultado irá mostrar quantas vezes o resultado operacional da empresa (EBITDA) seria capaz de cobrir a despesa com juros.

Índices de Valor de Mercado

P/L (Preço/Lucro): este indicador irá indicar quanto cada investidor está disposto a pagar por cada centavo de lucro da empresa. Ele também representa quantos anos seriam necessários para a empresa repagar o investimento feito nela pelo acionista com a utilização de seus lucros:

EV/EBITDA: este indicador diz quantos anos seriam necessários para a empresa se recomprar com a utilização de seu EBITDA. Ao contrário do preço/lucro, este índice não considera a estrutura de capital da empresa e nem o regime tributário, facilitando assim a comparação entre empresas empresas estruturalmente diferentes:

Índices de Liquidez

Liquidez Corrente: indica o quanto uma empresa possui de ativos circulantes (que serão vendidos nos próximos 12 meses) em comparação com seus passivos circulantes. Seu resultado irá expressar o quanto a empresa possui de ativos para cada passivo no curto prazo:

Liquidez Seca: também mede a liquidez da empresa no curto prazo. Porém, este indicador específico retira o estoque do cálculo, pois esta rúbrica muitas vezes é considerada a menos líquida entre os ativos de curto prazo de uma empresa:

Liquidez Imediata: considerado o mais conservador índice de liquidez de curto prazo, mede o quanto a empresa pode cobrir do seu passivo de curto prazo com seu caixa e equivalentes de caixa:

Liquidez Geral: mede a liquidez da empresa como um todo, tanto de curto prazo quanto de longo prazo:

Índices de Eficiência

Giro de Estoque: este indicador demonstra quantas vezes a empresa gira o seu estoque em determinado período:

Prazo Médio de Estocagem (PME): diz em média quanto tempo a empresa demora para girar o seu estoque, levando em conta uma base anual:

Giro de Contas a Receber: diz quantas vezes a empresa gira o seu contas a receber em determinado período:

Prazo Médio de Recebimento (PMR): demonstra em média quantos dias a empresa demora para receber os pagamentos de suas contas a receber:

Giro de Contas a Pagar: diz quantas vezes a empresa gira o seu contas a pagar em determinado período.

Prazo Médio de Pagamento (PMP): demonstra em média quantos dias a empresa demora para receber os pagamentos de suas contas a receber. Se o resultado deste indicador for maior do que o tempo médio de contas a receber, isto demonstrará uma eficiência da empresa em sua operação:

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.