Como Investir em Fundos Imobiliários

Saber como investir em fundos imobiliários pode ser um diferencial para quem procura um investimento acessível e com proventos recorrentes todos os meses. Em realidade, este é um dos investimentos em renda variável mais populares do Brasil nos últimos anos….

Isto acontece porque investir em imóveis é um dos investimentos favoritos dos brasileiros. Afinal de contas, quem é que não gosta de ver dinheiro entrando na sua conta todos os meses?

Neste guia completo, nós iremos te apresentar tudo que você precisa saber sobre este tipo de ativo e vamos demonstrar como ingressar neste mercado com o pé direito para obter bons resultados, mesmo com pouco dinheiro.

Você também poderá se interessar pelos guias abaixo:

Guia do Artigo

Abaixo você encontrará um guia rápido dos principais pontos abordados neste artigo para que você possa começar a aprender como investir em fundos imobiliários com agilidade e se guiar exatamente para o que procura saber:

- Introdução: Porque Investir em Fundos Imobiliários

- O Que são Fundos Imobiliários

- Tipos de Fundos Imobiliários

- Como Investir em Fundos Imobiliários na Prática (Passo a Passo)

- Como Montar uma Carteira de FIIs e Escolher os Melhores Fundos Imobiliários em 10 Passos

- Riscos Envolvidos no Investimento em Fundos Imobiliários

- Fundos Imobiliários vs Imóveis: Qual é Melhor?

- Como funciona o Imposto de Renda dos Fundos Imobiliários

- Principais Dúvidas dos Investidores Iniciantes

Introdução: Porque Investir em Fundos Imobiliários

Quando você compra um fundo imobiliário, o que você obtém é um pedacinho de um imóvel.

Ao começar a aprender como investir em fundos imobiliários, o rendimento proveniente do seu investimento poderá parecer pouco, mas conforme vai acumulando aportes o seu patrimônio vai crescendo e viver de renda dos alugueis não será mais um sonho.

Dito isto, vejamos abaixo quais são os principais motivos que tornam o investimento em Fundos Imobiliários (FIIs) um ótimo negócio:

- Acessibilidade

- Diversificação

- Liquidez

- Rentabilidade

- Gestão delegada

- Isenção de Imposto de Renda

1. Acessibilidade

Os que pensam em entrar no mercado de investimento imobiliário tradicional rapidamente percebem que é demandado um nível alto de capital para começar.

Você precisará de milhares, centenas de milhares, ou dependendo de onde mora, até milhões de reais para adquirir um imóvel. O que pode não ser acessível para a maioria das pessoas.

Os fundos imobiliários, são veículos disponíveis no mercado financeiro que surgiram justamente para acabar com este problema. Com apenas R$ 10 já é possível começar, comprar uma cota e receber alugueis todos os meses.

2. Diversificação

Se você já investe em ativos de renda variável, ou mesmo se apenas investe em renda fixa, os fundos imobiliários são uma ótima forma de diversificação.

Eles são menos voláteis que ativos como ações e criptomoedas devido ao fato de um pagamento mensal ser realizado, o que dilui o risco.

(Se o preço deste ativo cair muito sem a perda de fundamentos o dividendo pago se tornará mais atraente, o que atrair[a mais investidores e levará o preço a subir.)

Além disso, dentro de um FII podem existir diversos imóveis localizados em regiões geográficas diferentes, o que também ajuda a diversificar o risco. Ao juntar dinheiro para comprar apenas um imóvel f[isico, por exemplo, o investidor se veria mais concentrado.

3. Liquidez

Fundos imobiliários são negociados na bolsa de valores através de corretoras.

Caso você possua esses fundos em sua carteira, você poderá comprar ou vender o quanto quiser em poucos segundos e sem burocracia.

Isto acontece porque um ambiente de bolsa é um mercado onde os investidores literalmente estarão comprando e vendendo ativos, formando preços durante as seções de negociação e criando liquidez para quem queira entrar ou sair.

4. Rentabilidade

Apesar de serem menos voláteis que outros ativos de renda variável, os fundos imobiliários não deixam de ser um ótimo ativo em termos de retorno.

Levando em consideração apenas os dividendos, com o investimento em bons fundos é possível obter algo em torno de 6% a 12%, dependendo do nível de risco que você decidir tomar. Se levar em consideração a valorização da cota, o retorno pode ser muito maior.

Além disso, o retorno ao investir em FIIs costumam ser maior do que os retornos ao investir em imóveis físicos.

5. Gestão delegada

Fundos imobiliários possuem gestores profissionais que tomam conta e acompanham todos os imóveis.

Eles serão responsáveis pela negociação de contratos, manutençóes periódicas e administração de todo o portfólio do fundo.

Com isso, você precisa apenas investir, receber os dividendos e acompanhar os resultados periodicamente, já que toda a burocracia estará nas mãos deles.

6. Isenção do imposto de Renda

O recebimento de alugueis provenientes de fundos imobiliários, ao contrário de imóveis físicos, não acarretam em pagamento de imposto, sendo completamente isento.

O Que são Fundos Imobiliários

Os Fundos de Investimento Imobiliário (FIIs) podem ser entendidos como fundos de investimento que reúnem uma série de investidores e aplicam seus recursos no setor imobiliário, seja diretamente, através da construção ou aquisição de imóveis físicos, ou através do investimento em títulos de dívida com lastros imobiliários como os LCIs ou CRIs.

O resultado proveniente destes fundos será dividido entre os seus investidores de acordo com a proporção de investimento que cada um realizou.

Como Funcionam

Estes fundos possuem todo o seu patrimônio dividido em pequenas cotas de valores iguais que poderão ser compradas e vendidas nas corretoras de valores através de um código de negociação formado por quatro letras maiúsculas seguido do número 11 (XXXX11).

Por exemplo: IRDM11 ( Representa o fundo imobiliário “Iridium Recebíveis Imobiliários”)

Cada uma destas cotas irá representar uma pequena parte do imóvel ou do portfólio de imóveis do fundo imobiliário, te proporcionando o benefício de recebimento de proventos advindo dos mesmos.

É importante notar que FIIs são fundos fechados, portanto não é possível resgatar o seu investimento. Para desmontar sua posição e reaver o seu dinheiro será necessário vender as suas cotas para outro investidor que estiver interessado.

Está compra e venda pode acontecer através da bolsa de valores ou através do mercado de balcão.

Neste último caso, o Ticker de negociação do fundo terá um “B” no final, fazendo referência ao mercado de balcão e se tornando: “XXXX11B”.

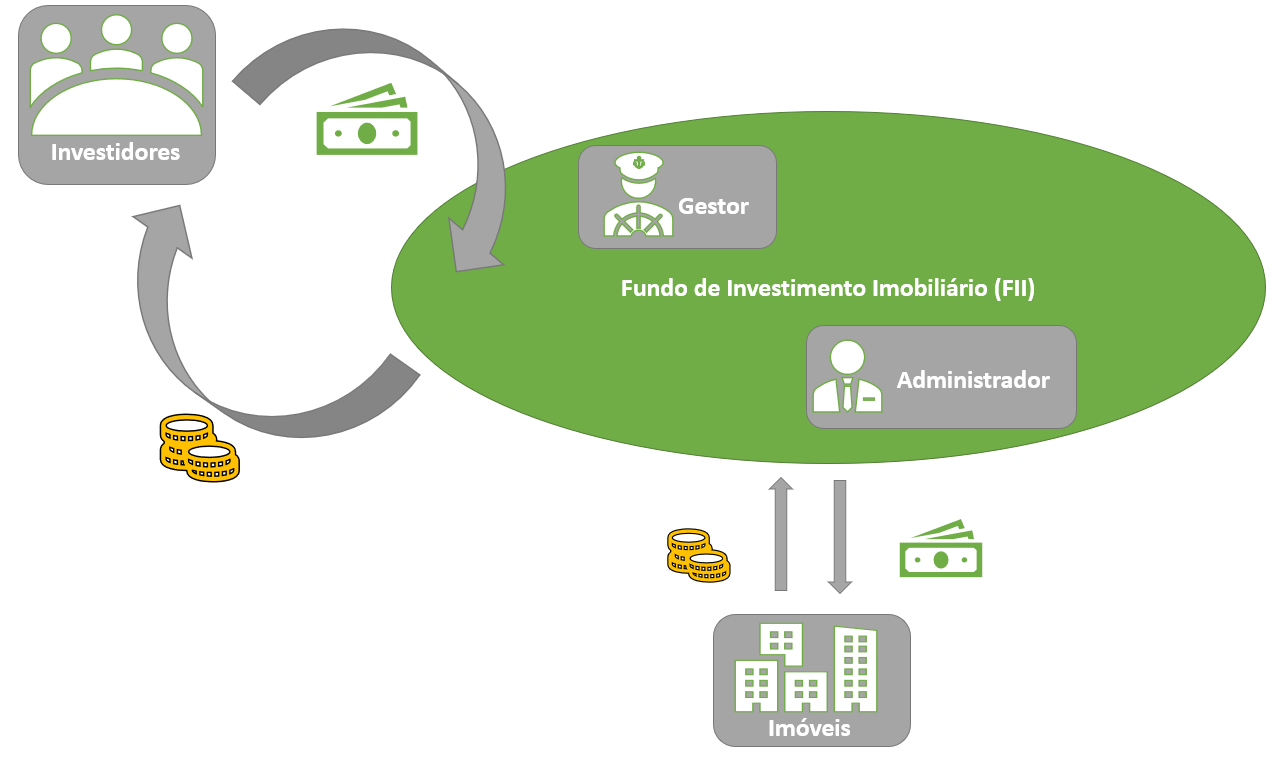

Estrutura

Gestor: possui o papel de gerir o dia a dia do fundo e é o responsável pelo trabalho intelectual realizado dentro do mesmo. Este trabalho inclui: decisão de compra e venda de ativos imobiliários, manutenção dos imóveis locados, negociação de aluguel e contratos de locação, criação de relatórios para informar e atualizar os investidores com informações relativas a acontecimentos do fundo, etc…

Administrador: realiza os processos burocráticos e financeiros relativos ao fundo de investimento, como: registrar o FII nas entidades reguladoras, escriturar as cotas do fundo e zelar pelos processos financeiros e pelo bom funcionamento do mesmo.

Investidores: são as pessoas que irão aportar recursos financeiros no fundo de investimento para que ele possa realizar as suas atividades. Podem ser vistos como os proprietários do patrimônio do fundo.

Fundo de Investimento Imobiliário (FII): É o veículo de investimento que será dividido em cotas que serão lastreadas ao patrimônio do fundo. O FII possuirá um CNPJ e uma política interna de investimento.

Imóveis: serão basicamente os ativos imobiliários que o fundo irá adquirir e gerir a fim de gerar retorno financeiro para os cotistas, seja através da venda dos ativos ou seja através dos rendimentos dos alugueis.

Custos

Ao aprender como investir em fundos imobiliários você poderá esbarrar sobre os seguintes custos listados abaixo:

- Taxa de administração: cobrada pela gestora do fundo. É referente aos serviços que o gestor presta como: administração, manutenção do fundo, etc… Esta taxa tem o intuito de remunerar os gestores e cobrir as despesas do fundo e poderá variar de gestora para gestora.

- Taxa de performance: cobrada pela gestora do fundo. É cobrada apenas se a gestora obtiver um retorno acima do benchmark proposto pela mesma. Esta taxa também poderá variar de gestora para gestora e algumas inclusive não a possui.

- Taxa de corretagem: cobrada pela corretora de valores. É um percentual ou valor fixo pago por cada venda ou compra de ativos em sua plataforma. Muitas corretoras possuem taxa 0 de corretagem para FIIs.

- Taxa de custódia: cobrada pela corretora de valores. É referente aos custos de armazenamento dos valores mobiliários, podendo ser fixa ou calculada de acordo com o valor dos ativos. Muitas corretoras possuem taxa 0 de custódia para FIIs.

- Emolumentos: cobrada pela bolsa de valores, a B3. Esta taxa é cobrada durante operações de compra e venda de ativos na bolsa e são recolhidas para custear estas operações. As taxas cobradas podem ser verificadas aqui.

Apesar da variedade de custos que podem estar envolvidos no investimento em fundos imobiliários, ainda assim eles são um ótimo negócio de investimento com grandes possibilidades de retorno.

Além disso, o ambiente hoje no mercado financeiro é muito competitivo, fazendo que vários destes custos não sejam efetivamente cobrados.

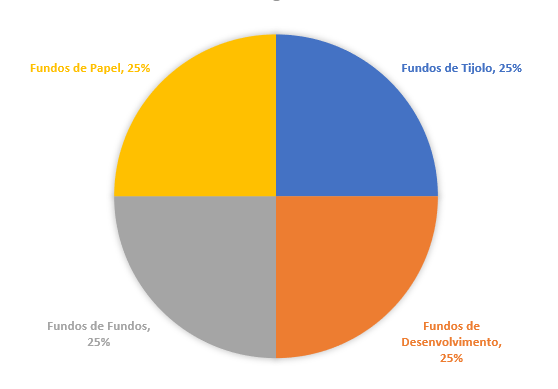

Tipos de Fundos Imobiliários

Os FIIs podem ser divididos em diferentes categorias de acordo com o tipo de investimento que realiza, como pode ser visualizado abaixo:

- Fundos de Tijolo

- Fundos de Papel

- Fundo de Fundos (FoFs)

- Fundos de Desenvolvimento

- Fundos Híbridos

1. Fundos de Tijolo

São fundos de investimento imobiliários que investem diretamente em imóveis físicos, os gerenciam e recebem receita de aluguel dos mesmos.

Esses fundos tem o mandato de investir ao menos 2/3 do seu patrimônio líquido em empreendimentos imobiliários construídos para fins de geração de renda, com locação ou arrendamento.

Dentro dos fundos de tijolo, existem ainda diversas subcategorias diferentes, que serão classificadas de acordo com as diferentes características dos imóveis investidos.

Por exemplo, podem existir fundos imobiliários de:

- Shopping Centers

- Galpões Logísticos

- Lajes Corporativas

- Hospitais

- Agencias Bancárias

- Etc…

2. Fundos de Papel

São fundos que investem em aplicações financeiras de renda fixa com lastros imobiliários, não possuindo imóveis físicos em carteira.

Este tipo de fundo terá o seu retorno comumente indexado a um índice de inflação (como IPCA ou IGPM) ou ao CDI, sendo uma ótima alternativa para se expor a estes índices.

Exemplos de investimentos que este fundo pode realizar são:

- CRI – Certificado de Recebíveis Imobiliário

- LCI – Letras de Crédito Imobiliário

- LH – Letras Hipotecárias

3. Fundos de Fundos (FoFs)

São fundos que tem por diretriz investir em outros fundos imobiliários.

Estes fundos são uma boa opção de investimento caso você não queira escolher uma carteira de fundos imobiliários por conta própria, já que a gestão do fundo estará encarregada deste trabalho.

Este tipo de fundo pode fazer dinheiro de duas formas:

- Ganho de capital: ao comprar um fundo imobiliário e o vendê-lo a um preço maior.

- Rendimentos: distribuição dos rendimentos proveniente dos fundos investidos.

Um ponto negativo deste fundo é que você pagará taxas de administração em dobro, já que os FoFs cobram taxas e os fundos que eles investem também cobram taxas.

4. Fundos de Desenvolvimento

São fundos que investem em empreendimentos imobiliários com o intuito de desenvolver e posteriormente vender ou alugar os imóveis.

Este tipo de fundo poderá possuir, portanto, dois tipos de mandatos:

- Desenvolvimento para Venda: investem ao menos 2/3 do seu patrimônio líquido em desenvolvimento/incorporação de empreendimentos imobiliários em fase de projeto ou construção, para fins de geração de renda com locação ou arrendamento.

- Desenvolvimento para Renda: investem ao menos 2/3 do seu patrimônio líquido em desenvolvimento de empreendimentos imobiliários em fase de projeto ou construção, para fins de alienação futura a terceiros.

O fato deste tipo de fundo estar investindo na construção de imóveis o torna mais arriscado, já que existe a possibilidade de imprevistos ocorrerem com o desenvolvimento do imóvel e também há o risco de não ser possível realizar as vendas esperadas posteriormente.

Em contrapartida, este fundo terá uma expectativa de retorno maior que os seus pares.

4. Híbridos

São fundos de investimento imobiliário que podem investir em mais de um tipo de ativo.

Um exemplo de fundo imobiliário híbrido seria um que possui investimento tanto em desenvolvimento de imóveis, quanto em papeis de renda fixa (CRIs, LCIs) ou imóveis físicos.

Estes tipos de FIIs são mais diversificados por natureza.

Como investir em Fundos Imobiliários na Prática (Passo a Passo)

Começar a aprender como investir em fundos imobiliários é relativamente simples, mesmo com pouco dinheiro.

Qualquer iniciante que disponha de pelo menos R$ 10 poderá investir em fundos imobiliários e desfrutar dos seus benefícios.

Siga o passo a passo abaixo para saber como:

1. Defina seus objetivos

Antes de iniciar seus investimentos é de extrema importância saber porque você está começando.

Fundos imobiliários são investimentos de renda variável e suas cotações podem variar para cima ou para baixo na bolsa de valores. Por possuir estas características, é importante que o investidor aporte neste ativo preferencialmente com um objetivo de longo prazo.

Isto acontece porque no curto prazo qualquer coisa pode acontecer com as cotações dos fundos e você pode acabar perdendo dinheiro se precisar sacá-lo.

Em contrapartida, no longo prazo a tendência das cotações destes ativos são sempre para cima, se eles mantiverem os seus fundamentos, já que os imóveis irão se valorizar com o tempo e os alugueis serão tipicamente corrigidos pela inflação.

O exemplo de objetivo mais comum para esta classe de ativo é a criação de renda passiva para a aposentadoria.

2. Abra conta em uma corretora de valores

Após estabelecido o seu objetivo com o investimento, você precisará possuir uma conta em uma corretora de valores. Estas são as instituições financeiras que agirão como intermediárias entre você e a B3, a bolsa de valores do Brasil.

No momento de escolher uma corretora, diversos fatores importantes devem ser levados em consideração, como a taxa de corretagem cobrada, facilidade de uso do home broker, do site e do aplicativo, disponibilização de relatórios sobre investimentos e sobre imposto de renda, entre outros.

Para um iniciante que está apenas aprendendo como investir em fundos imobiliários, principalmente para os que irão começar com pouco, eu recomendo uma corretora com taxa zero, já que as mesmas podem corroer o seu resultado.

Para abrir a sua conta é muito simples, bastando apenas você enviar alguns documentos de identificação para a corretora e preencher alguns formulários online.

3. Transfira seu Dinheiro Via Ted/Doc

Assim que sua conta estiver aberta você poderá enviar dinheiro pra ela através de DOCs ou TEDs.

Comumente, após fazer a transferência o dinheiro deve cair em sua conta em poucos minutos. Se o seu plano for de fazer aportes mensais, se certifique de possuir uma conta que te permita fazer a transferência a custo zero.

Muitos bancos digitais possuem este beneficio.

4. Escolha fundos Imobiliários, envie ordens de compra e monte uma carteira diversificada

Agora o único passo restante é escolher o fundo ou fundos imobiliários desejados e efetivamente realizar a compra dos ativos.

Para isso, será necessário entrar no site ou app da corretora que você abriu conta e acessar o seu home broker (plataforma de negociação de ativos).

Após feito isso, digite o código de negociação do ativo (também conhecido como Ticker) e determine duas coisas:

- O número de cotas que deseja comprar;

- O preço que está disposto a pagar pelas cotas.

Com isso, envie sua ordem de compra. Se houver investidores dispostos a vender suas cotas pelo preço e na quantidade que você determinou, sua compra será efetivada com sucesso!

Não esqueça de diversificar sua carteira de fundos imobiliários com FIIs de diferentes setores. Isso ajudará a reduzir o seu risco de um imóvel ou setor ir mal em determinado período.

Como Montar uma Carteira de FIIs e Escolher os Melhores Fundos em 10 Passos

Investir em fundos imobiliários com certeza é muito mais simples do que investir em ações.

A análise é muito menos complexa, pois o negócio subjacente de todos os fundos é o mesmo: investimento em imóveis.

Além disso, as demonstrações financeiras são bem mais simples, o que torna os FIIs um ótimo ativo para quem está apenas começando.

Vejamos abaixo 10 itens importante que você deve levar em conta no momento de montar uma carteira e escolher os melhores fundos imobiliários para compô-la.

- Setor

- Liquidez diária de negociação

- Preço

- Valor Patrimonial

- Dividend Yield (Rendimento dos dividendos)

- Contratos

- Gestão

- Vacância

- Quantidade de ativos

- Distribuição geográfica

Lembrando que grande parte dos indicadores e métricas apresentadas nos 10 itens acima podem ser facilmente encontradas para os fundos imobiliários desejados, estando disponíveis em sites especializados em FIIs na internet, como o fundsexplorer, por exemplo.

1. Setor

Existem diversos tipos de FIIs que atuam em diversos setores diferentes no mercado.

Ao escolher um desses fundos, é ideal que você antes tenha montado uma visão macro da sua carteira, dividida pelos setores que você deseja se expor.

O tipo de divisão a ser feita fica a critério de cada investidor, de acordo com a quantidade de cada tipo de fundo que ele deseja possuir em carteira.

Um exemplo de divisão seria:

- Fundos de Tijolo: 25%

- Galpões logísticos: 33%

- Lajes Corporativas: 33%

- Hospitais: 33%

- Fundos de Desenvolvimento: 25%

- Fundos de Fundos: 25%

- Fundos de Papel: 25%

*Lembrando que este é apenas um exemplo e não uma recomendação de compra.

Uma alocação com 6 a 10 ativos seria o suficiente para suprir uma carteira exposta a todos os setores acima mencionados.

2. Liquidez Diária

A liquidez diária de um fundo é basicamente o volume financeiro diário negociado do ativo.

Com este valor em mãos você será capaz de saber se o dinheiro que deseja aplicar é viável ou não de ser investido em um fundo específico.

Caso o valor que você deseja investir for muito alta quando em termos relativo a liquidez diária é provável que o seu investimento irá influenciar demasiadamente os preços, o que não é o ideal.

Caso a liquidez do fundo seja muito baixa, pode ser que quando você desejar vender a sua posição não encontrará vendedores suficientes para comprar pelo preço que deseja, te forçando a reduzir o preço no mercado, o que te leva a perder dinheiro.

Mas não se preocupe, grande partes dos fundos possuem centenas de milhares de reais sendo negociados em uma base diária, o que os tornam adequados para a grande maioria dos investidores.

3. Preço

Avaliar o preço de um fundo imobiliário de forma isolada também é importante.

Existem fundos cujos preços podem estar sendo negociados na casa dos poucos reais, enquanto existem fundos que podem possuir um preço de negociação de milhares de reais por cota.

Se você planeja entrar no mercado com aportes mensais pequenos, talvez não faça sentido optar por fundos que sejam muitos caros, pois não será capaz de comprá-los mensalmente.

4. Valor Patrimonial

O valor patrimonial é a soma de todo o patrimônio líquido do fundo, ou seja, o valor de mercado dos imóveis que ele possui.

Se você dividir o valor patrimonial pelo número de cotas que o fundo possui no mercado, será possível realizar uma comparação do preço por cota que o fundo está sendo negociado com o valor de mercado dos imóveis por cota, o que nos ajuda a perceber se aquele fundo está sendo negociado a um preço descolado do seu valor ou não.

Não se preocupe, você não precisa se dar ao trabalho de calcular este número, é muito fácil encontrar o valor patrimonial por cota dos FIIs na internet, diversos sites disponibilizam esta informação para o investidor.

P/VP (Preço/Valor Patrimonial)

É um indicador muito utilizado no mercado financeiro para analisar fundos imobiliários.

Ele consiste na divisão do preço do fundo imobiliário pelo valor patrimonial dos imoveis por cota.

Este é um indicador ideal para avaliar se um fundo de investimento imobiliário está caro ou barato, e pode ser interpretado da seguinte forma:

- Resultado menor que 1: significa que o fundo imobiliário está descontado em relação ao valor patrimonial dos imóveis que investe. Um P/VP menor do que 1 pode sinalizar que os investidores enxergam que o FII possui algum problema e estão penalizando isso no preço da cota.

- Resultado igual a 1: significa que o fundo imobiliário negocia a um preço exatamente igual ao seu valor patrimonial. Um P/VP igual ou bem próximo de 1 costuma sinalizar que o investidores enxergam um fundo saúdavel que possuem distribuições de dividendo de acordo com seu VP.

- Resultado maior que 1: significa que o fundo imobiliário está negociando a um preço inflado quando comparado com seu valor patrimonial. Um P/VP muito maior do que 1 pode significar que os investidores enxergam uma possível distribuição futura de dividendos bem maior do que deveria ser esperado pelo VP normal do fundo. Um P/VP alto também pode significar que o fundo é bastante seguro.

5. Dividend Yield (Rendimento dos Dividendos)

O Dividend Yield pode ser entendido como o dividendo distribuído pelo fundo dividido pelo valor atual da cota.

Este é um dos itens mais importantes de serem analisados no momento de escolher um fundo imobiliário, já que ele pode dizer muito sobre o fundo.

Alguns dos principais aspectos a serem observados no dividend yield de um fundo são:

- Retorno: verifique se o retorno anual do fundo em forma de dividend yield está compatível com o retorno de outros fundos do mesmo setor. Caso não esteja compatível, descubra o motivo para isso.

- Constância: verifique a constância que o fundo costuma distribuir os seus dividendos. Alguns fundos distribuem mensalmente, enquanto que outros são mais irregulares em sua distribuição. Existem fundos também que possuem contratos de aluguel com pagamento anual, onde o mesmo poderá passar o ano todo com uma distribuição pequena de dividendos e possuir uma grande distribuição irregular em algum momento devido a isso.

- Crescimento: verifique se os dividendos vem crescendo, diminuindo ou se mantendo constantes ao longo do tempo. Este é um bom indicio para saber o caminho que o fundo estará trilhando no futuro.

6. Contratos

Além de analisar o Dividend Yield do fundo, também pode fazer sentindo analisar a partir de que tipo de contrato esses dividendos são provenientes.

Os três principais pontos pontos para entender nos contratos:

- O prazo de vencimento: basicamente quando o contrato irá terminar. Verifique também a expectativa de renovação.

- O indexador de reajuste: os alugueis ao longo do tempo vão ser reavaliados de acordo com um indexador. Geralmente este indexador será a inflação, que poderá ser medido de acordo com o IPCA ou IGPM.

- Se são típicos ou atípicos: contratos típicos são os mais comuns em locações e são aqueles cujas regras estabelecidas entre o locatário e o proprietário são previstas em lei. Já o atípico, é um contrato com regras não previstas no Código Civil, sendo acordadas entre as duas partes sem previsão legal.

Os fundos com contratos atípicos costumam ser bem benéficos para o investidor já que costumam incluir multa referente a todos os alugueis futuros em caso de abandono do imóvel por parte do inquilino.

7. Gestão

É importante analisar quem é o gestor e qual é o seu histórico. Alguns pontos a serem entendidos são:

- Se o gestor já possui envolvimento em fraudes ou rolos no fundo atual ou em anteriores.

- Se as informações passadas pelo mesmo são claras e transparentes ou se eles dificultam acesso a informações.

- Se as taxas praticadas pela gestão é compatível com as taxas vistas no mercado.

- Se o benchmark ao qual o fundo se propõe a bater é compativel com o nível de risco que o fundo toma. Por exemplo, será que faz sentido um fundo imobiliário possuir como benchmark o CDI? FIIs são muito mais ariscado que o CDI, portanto é lógico que o retorno esperado do fundo deverá ser maior… Esse não seria um benchmark justo para os cotistas.

Fundos imobiliários com uma boa gestão são ótimos fundos para se manter pro longo prazo. Em contrapartida, é sempre bom ficar atento a fundos que possuem uma gestão duvidosa.

8. Vacância

A vacância é um bom indicador para determinar a qualidade da gestão e dos imóveis.

Este indicador é importante porque caso a vacância de um fundo imobiliário aumente você verá uma diminuição no pagamento de proventos dos fundos.

Ao mesmo tempo, se você analisar um fundo que possui uma vacância alta, pode ser que os proventos venham a aumentar caso a mesma se normalize.

Existem dois tipos de vacâncias a serem analisadas:

- Física: pode ser entendida como a área locável do imóvel que não está sendo locada atualmente e, portanto, não está rentabilizando. Ela é o contrário da ocupação de um imóvel.

- Financeira: pode ser entendida como o famoso calote. É o quanto da receita do fundo não está sendo paga por seus inquilinos.

9. Quantidade de Ativos

No quesito de quantidade de ativos dentro de um fundo: quanto mais, melhor.

Quanto mais imóveis um FII possuir, mais diversificado ele estará. Como resultado, menor será o seu risco.

Se um fundo imobiliário possui apenas um inquilino, caso este mesmo resolva sair o fundo irá literalmente perder toda a sua receita.

Com isso em mente, determine um critério para a quantidade de ativos que um fundo de tijolo deve possuir para você colocá-lo em carteira, e siga este critério.

10. Distribuição Geográfica

É preferível que o fundo que você investe possua imóveis em mais de uma região. Isto irá proteger o seu fundo em caso de uma crise ocorrer em um local específico.

Como via de regra: quanto mais ativos o fundo tiver em regiões diferentes, melhor.

Riscos Envolvidos no Investimento em Fundos Imobiliários

Ao aprender como investir em fundos imobiliários é importante entender que assim como qualquer outro tipo de investimento, os fundos imobiliários também possuem os seus riscos.

Abaixo, portanto, iremos explorar alguns dos principais riscos que o investidor deve estar antenado ao investir nesta classe de ativo:

Risco País

É basicamente o risco político e econômico atrelado a determinado país, no nosso caso, o Brasil.

Assim como aconteceu no início de 2020, outra crise pode assolar nossa nação, o que irá tornar, mesmo que momentaneamente, o investimento em fundos imobiliários mais arriscados.

Além disso, existem conversas no congresso a favor da taxação dos dividendos, o que também iria impactar o investimento nesta classe de ativo.

Risco de mercado

É o risco de desvalorização das cotações dos fundos no mercado.

É importante entender que os preços são formados por investidores atraídos pelo ativo e estão sempre sujeitos a oscilação irracional, principalmente no curto prazo.

Notícias e acontecimentos podem comumente causar uma reação de pânico ou de euforia no mercado, o que pode impactar o seu investimento.

Risco de falência

Os fundos imobiliários fazem investimentos em imóveis, que por sua vez são tipicamente alugados para empresas, que pagarão para ter acesso aos mesmos.

Se por ventura uma dessas empresas venha a falência ou sofra dificuldades financeiras, os dividendos distribuídos pelo fundo podem ser impactados.

Fundos Imobiliários vs Imóveis: Qual é Melhor?

Se você vem planejando aprender como investir em fundos imobiliários, com certeza já se perguntou se este modelo de investimento é melhor do que investir em imóveis físicos, não é mesmo?

Com isso em mente, abaixo iremos elencar os principais aspectos que devem ser levados em conta para a tomada de decisão de investimento em cada uma das duas opções:

| Aspectos | Fundo Imobiliário | Imóvel Físico |

|---|---|---|

| Acessibilidade | É possível começar com tão pouco quanto R$ 10. | É necessário um investimento inicial alto. |

| Liquidez | Devido ao fato de ser um ativo negociado em bolsa de valores é possível encontrar uma alta liquidez em dias úteis, que na maioria dos casos, será suficiente para maior parte dos investidores. | Devido ao alto valor, um imóvel físico irá possuir baixa liquidez. Muitas vezes é necessário buscar uma corretora de imóveis a fim de prospectar possíveis compradores. |

| Diversificação | Dentro de um único fundo imobiliário é possível haver diversos imóveis com múltiplos inquilinos espalhados geograficamente. | Não possuirá diversificação de inquilinos e nem geográfica. |

| Rendimento | Levando em conta a isenção no imposto de renda sobre os dividendos, os fundos imobiliários tendem a ter uma rentabilidade maior. | Costuma possuir um rendimento menor devido aos possíveis impostos sobre os alugueis. |

| Burocracia | É possível comprar e vender na bolsa de valores sem burocracias. Será envolvido taxas, embora pequenas, destacadas na seção de custos do artigo. | Será necessário o preenchimento de diversos documentos e escrituras que acabarão, no final, também acarretando em taxas e muitas vezes comissões. |

| Impostos | Recebimento de aluguel é isento. Venda da cota acarreta em um imposto de renda de 20%. | Deverá pagar IPTU anualmente e imposto de renda de 15% sobre a venda do imóvel. Também incorrerá impostos sobre os alugueis, que se dará de acordo com uma tabela progressiva, podendo chegar a até 27,5%. |

| Administração |

Será realizada por um gestor profissional contratado. | Deverá ser feita pessoalmente. |

Levando a tabela acima em consideração, o investimento em um fundo imobiliário tende a ser mais vantajoso do que um investimento em um imóvel físico se o seu objetivo é puramente de obter um retorno financeiro.

Agora, se você é uma pessoa que gosta da sensação de possuir um imóvel físico e não pensa no investimento puramente sobre a ótica de um retorno financeiro, talvez a compra de um imóvel físico pode fazer sentido.

Como funciona o Imposto de Renda dos Fundos Imobiliários

Os rendimentos provenientes dos alugueis dos fundos imobiliários distribuídos aos cotistas em forma de dividendos serão isentos de imposto de renda, contanto que estejam em conformidade com os critérios abaixo:

- Possuir no mínimo 50 cotistas;

- O cotista beneficiado pela isenção não pode possuir mais do que 10% do fundo;

- As cotas do fundo somente podem ter sido negociadas em ambiente de bolsa de valores ou de mercado de balcão.

Contudo, se você obtiver um ganho de capital com as cotas do fundo (comprou a cota por um preço e posteriormente vendeu mais caro) terá de pagar 20% sobre o rendimento obtido com a venda para o leão.

(Diferentemente com o que acontece com as ações, FIIs não possuem isenção fiscal para vendas até R$ 20 mil ao mês.)

O pagamento mencionado acima deverá ser feito até o último dia útil do mês subsequente ao mês de venda do fundo imobiliário através da geração de uma DARF (Documento de Arrecadação de Receitas Federais). Ou seja, se você vender o FII com lucro em Janeiro, deverá realizar o Pagamento da DARF até o último dia útil de Fevereiro.

Declaração Anual

Importante notar ainda que se você possui investimentos em fundos imobiliários terá que declarar este investimento na sua declaração anual, mesmo que não tenha realizado nenhuma venda de cota.

Isto acontece porque você tem que declarar estar em posse dos fundos imobiliários que você adquiriu no mercado na aba de bens e direitos, assim como terá que declarar todos os proventos recebidos, mesmo que isentos de imposto.

Com isso, mesmo que você não cumpra os requisitos mínimos de renda para declaração, se você negociou mesmo que uma cota de fundo imobiliário no ano anterior ao ano da declaração, terá que declarar este investimento.

Como pagar o Imposto de Renda

Se você vendeu um fundo imobiliário com lucro será necessário acessar o site da Receita Federal e gerar uma DARF (Documento de Arrecadação da Receita Federal) para realizar o pagamento de 20% do lucro até o último dia útil do mês seguinte a operação realizada.

Principais Dúvidas dos Investidores Iniciantes

Qual é a relação entre os FIIs, a Selic e a Inflação?

Selic – é a taxa básica de juros da economia brasileira. Esta é a taxa que o governo utiliza para remunerar os investidores que compram as dívidas do governo (títulos públicos federais).

Devido ao fato do governo ser o emissor de dívida mais seguro do mercado financeiro, as alterações na taxa Selic acabam por terem uma repercussão no mercado de renda variável. (Esta é a “taxa livre de riscos” utilizada como base para encontrar o custo de oportunidade dos investimentos.)

Como via de regra: quando a Selic sobe, os fundos imobiliários e outros ativos de renda variável tendem a se desvalorizar, já que os investidores irão se tornar mais avessos ao risco, sendo possível receber um retorno maior se expondo menos ao risco.

Por outro lado, quando a Selic cai, os fundos imobiliários tendem a se tornar mais atrativos, já que o yield proveniente de seus dividendos automaticamente se tornarão mais atraentes.

Inflação – é o aumento generalizado de preços dentro de uma economia. A inflação é medida no brasil por dois principais indicadores: o IPCA e o IGPM.

É importante saber que os alugueis praticados no brasil comumente são corrigidos por estes dois indicadores, o que torna os fundos imobiliários aplicações do mercado financeiro que protege o investidor contra a inflação.

Devido ao fato de serem caracterizados como um investimento de renda variável, que possui um risco elevado, é comum se esperar que os FIIs tenham retornos no longo prazo que superem aqueles que podem ser obtidos pelo Tesouro IPCA+ do governo, que proporciona ao investidor a variação do IPCA mais uma taxa pré fixada.

O Que é o IFIX (Índice de Fundos de Investimento Imobiliários)?

O IFIX é um índice criado em 2012 pela BM&F Bovespa que busca representar o desempenho médio dos principais fundos imobiliários negociados na bolsa brasileira, a B3.

Ele é basicamente uma carteira teórica com os FIIs de maior liquidez na bolsa. Logo, o IFIX pode ser visto para os fundos imobiliários o que o ibovespa é para as ações: uma carteira que busca representar o mercado.

Infelizmente, no caso do IFIX ainda não há no mercado um fundo que busque replicar o resultado deste índice, como é o que ocorre com o BOVA11 no caso do ibovespa.

É importante frisar que a grande importância deste índice deriva especialmente do fato dele ser o único na bolsa referente aos fundos imobiliários. Caso você esteja aprendendo como investir em fundos imobiliários e tenha o interesse em medir a performance da sua carteira ao longo do tempo, este será o benchmark que você irá ter como base.

Quanto Renderia R$ 10 mil, R$ 100 mil e R$ 1 milhão investidos mensalmente?

O rendimento mensal entregue por um fundo imobiliário pode variar bastante de fundo para fundo.

Este rendimento recebido por um FII irá refletir o risco e a performance dos mesmos.

Risco: um fundo imobiliário de desenvolvimento, por exemplo, tende a possuir um risco maior do que um fundo imobiliário logístico. Portanto, este fundo tende a apresentar um retorno maior devido ao risco corrido.

Performance: um fundo que apresenta mais vacância financeira ou física irá ver uma diminuição em sua distribuição. Da mesma forma, um fundo que aloca bem os seus recursos, no momento correto e nos instrumentos mais adequados, verão um retorno acima da média sendo entregue. Exemplo disso são fundos de papel que realizam boas alocações.

Abaixo poderá ser encontrada uma tabela apresentando o retorno que seria obtido em uma base mensal com um capital investido de R$ 10 mil, R$ 100 mil e R$ 1 milhão para uma série de rendimentos anuais variando de 6% a 12%:

No mercado de fundos imobiliário atual um retorno desta magnitude é facilmente encontrado. Lembrando que quanto maior o rendimento, consequentemente maior será o risco.

E no final das contas, a performance e o risco andam de mãos dadas. O mercado tende a penalizar os fundos que possuem uma performance pior, enquanto que os que performam melhor obterão preços mais altos em suas cotas, se tornando mais caros.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.