Como Investir Dinheiro

Descobrir como investir dinheiro pode muitas vezes parecer assustador, mas é mais fácil do que você imagina.

Saber como fazer investimentos e entender onde investir o seu dinheiro é um dos principais fatores pelos quais os ricos conseguem manter e multiplicar suas riquezas. E ao contrário do que muitos pensam, esta não é uma prática exclusiva para eles.

Mesmo que você tenha pouco dinheiro, ao aprender como começar a investir e ao entender como montar uma carteira de investimentos da forma correta, você será capaz de criar uma bola de neve que ao longo dos tempos vai crescendo e se tornando cada vez maior, te enriquecendo.

Este artigo foi criado com o intuito de proporcionar ao investidor iniciante uma forma de se guiar no mundo dos investimentos, para que ele possa entender exatamente como e onde começar a investir dinheiro (mesmo com pouco), e ser capaz de entender como fazer o dinheiro render, o fazendo assim acumular um grande patrimônio no futuro.

Guia do Artigo

Abaixo você encontrará um guia rápido dos principais pontos abordados neste artigo para que possa entender melhor como os assuntos estão organizados e se guiar diretamente para o tópico de preferência:

- Introdução: Porque Investir?

- Tripé dos Investimentos: Rentabilidade, Liquidez e Risco

- Conheça o seu Perfil de Investidor

- Onde Investir Dinheiro: Principais Classes de Ativos e suas Características

- Como Investir Dinheiro na Prática: Passo a Passo para Montar uma Carteira

Introdução: Porque Investir?

Se comprometer a aprender como investir dinheiro é um dos atos mais importantes que uma pessoa deve ter caso ela deseje ser bem sucedida.

Mesmo que uma pessoa ganhe muito dinheiro na loteria, caso ela não invista, não tenha os hábitos corretos e não saiba como fazer o dinheiro render a fim de gerar renda passiva, é muito provável que essa pessoa voltará a se tornar pobre em um futuro próximo.

Em países de primeiro mundo, a educação financeira é muito mais disseminada entre a população do que no Brasil. Este fato torna muito mais comum que as pessoas aprendam como investir dinheiro desde cedo nestes países… Aqui, as pessoas estão apenas começando a notar o quão importante é você estar no controle de sua vida financeira.

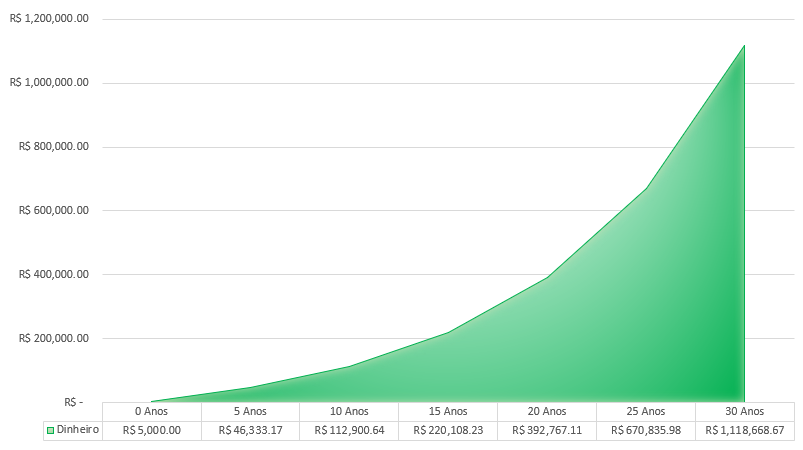

Para demonstrar a importância dos investimentos, suponha que você comece a investir aos 18 anos, logo após ter conseguido o seu primeiro emprego.

Você possui um montante de R$ 5 mil que veio juntando pelos anos e o seu salário te permite fazer um aporte mensal de R$ 500 por mês a uma rentabilidade de 10% ao ano, onde você possui disciplina o suficiente para continuar aportando por 30 anos.

Vejamos o que acontecerá:

Como podemos perceber, no início o seu dinheiro irá evoluir em passos lentos e demorará cerca de 10 anos para juntar os seus primeiros R$ 100 mil.

Contudo, conforme o seu patrimônio vai evoluindo os juros compostos farão que ele cresça de forma mais rápida, sendo possível dessa forma até mesmo se tornar um milionário antes dos 50, com aportes de apenas R$ 500 reais por mês.

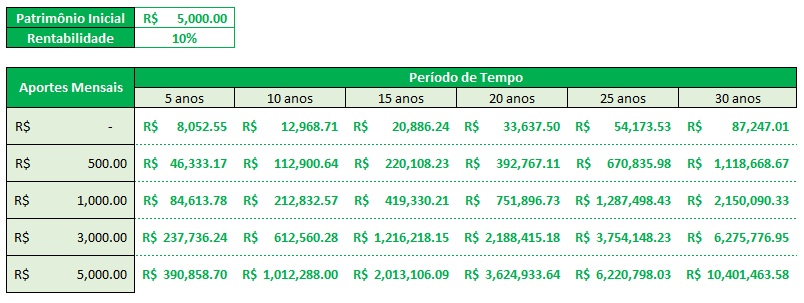

Gostaria de saber quanto seria possível obter se você fosse capaz de investir mais dinheiro? Confira a tabela abaixo:

Com isso, nós pudemos perceber que o que irá ditar o seu enriquecimento no mercado financeiro são três fatores: o tamanho dos aportes, o período de tempo que você investe e o seu retorno.

Os primeiros dois dependem somente da sua disciplina e do seu foco em ganhar uma renda maior com o seu trabalho. Já o último, é o que iremos abordar neste artigo.

Tripé dos Investimentos: Rentabilidade, Liquidez e Risco.

Agora nós já sabemos a importância de aprender como investir dinheiro. Porém, é necessário entender não somente como fazer investimentos, mas sim como investir dinheiro e ter lucro, gerando um bom retorno.

Em nossos exemplos acima, nós estabelecemos em todos os casos uma rentabilidade de 10% nos investimentos. Mas o que irá influenciar o retorno que você obtém? Como fazer o dinheiro render este retorno de 10%?

Para chegar na resposta destes questionamentos, é necessário entender que existem basicamente três aspectos fundamentais que devem ser analisados e levados em consideração no momento de escolher um investimento.

Estes são: o risco, a liquidez e o retorno. E eles compõem o que é chamado de tripé dos investimentos.

Significado por trás de cada elemento:

- Rentabilidade: representa basicamente o retorno que será recebido no seu investimento. Este é o aspecto que irá determinar em qual velocidade o seu patrimônio irá crescer e é o que as pessoas mais depositam suas atenções no momento de começar a investir.

- Liquidez: é a velocidade/facilidade na qual você consegue transformar o seu investimento em dinheiro. Ou seja, após feito o investimento, caso desejado, quão rápido eu conseguirei transformar este investimento em dinheiro novamente? A resposta para esta pergunta será a liquidez do investimento e será medido em unidade de tempo.

- Risco: é a probabilidade de perca de dinheiro associada ao investimento. Muitas vezes este termo é associado a volatilidade (o quanto que um ativo varia de preço). Se o risco for alto, existe boa chance de perder dinheiro, caso seja baixo, uma chance pequena.

A teoria por trás do tripé define que é impossível obter um investimento que possua todas as três características ao mesmo tempo: segurança (risco baixo), liquidez (você pode sacar o seu dinheiro a qualquer momento) e alta rentabilidade.

Com isso em mente, é sempre necessário escolher em qual ponta ou lado do triângulo você irá preferir estar.

Olhando para o triangulo na imagem acima, você pode escolher um investimento que tenha um retorno alto e uma liquidez alta, mas saiba que ele não virá com um risco baixo.

Da mesma forma, você pode escolher um investimento que possua uma alta liquidez e um baixo risco, mas saiba que o retorno deste investimento não será dos melhores.

E assim em diante…

Caso alguém te ofereça um investimento que possua todas as três destas características apresentadas, saiba que potencialmente este investimento pode ser uma fraude.

O que irá influenciar o retorno que você obtém?

No mercado financeiro, os investimentos podem ser classificados em dois tipos: de renda fixa e de renda variável.

No mercado de renda fixa, o que irá te dar uma base do que esperar como retorno é a taxa Selic (Taxa básica de juros da economia).

Tendo ela como base, você pode receber um retorno maior caso abra mão de um baixo risco, de uma alta liquidez, ou de ambos.

No mercado de renda variável, não existe uma taxa mínima para se ter como base de retorno esperado. O que irá definir a sua rentabilidade é o perfil dos seus investimentos.

Do mesmo modo que na renda fixa, para obter um retorno maior será necessário correr um risco maior e possivelmente abrir mão de sua liquidez.

Nós iremos abordar mais sobre estes dois mercados em seções mais a frente.

Como fazer o dinheiro render um retorno de 10%?

No momento em que este artigo está sendo escrito é possível obter uma taxa próxima de 10% emprestando dinheiro para o credor teoricamente mais seguro de uma economia (governo) no mercado de renda fixa, ao abrir mão de sua liquidez.

Data: 05/05/2021.

A tabela acima é extraída do site do Tesouro Direto (será explicado como funciona na seção de renda fixa deste artigo) e podemos ver que conforme o prazo do investimento é alongado a taxas vão aumentando, conforme explicado pelo tripé dos investimentos.

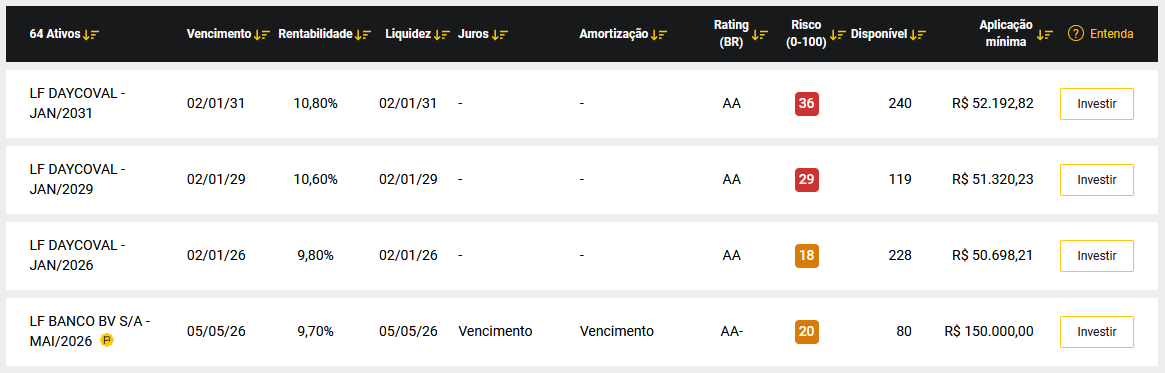

Ao aumentar o risco, é possível encontrar retornos ainda maiores do que 10%, ao olharmos investimentos de emissão bancária (é mais arriscado emprestar para um banco do que para o governo).

Seção de emissões bancárias na XP Corretora. Data: 05/05/2021

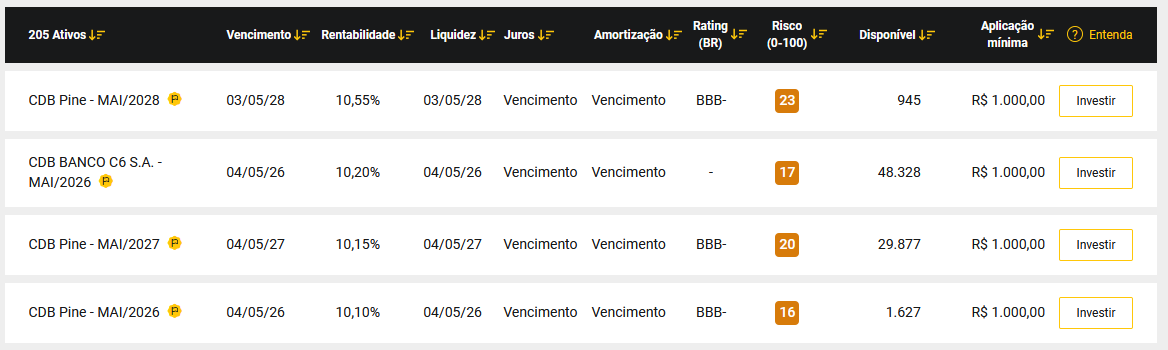

Assim como também é possível encontrar investimentos com uma taxa maior que 10% ao olharmos investimentos de crédito privado (emissão de títulos de dívidas emitidos por empresas que não são bancos, o que também é mais arriscado do que emprestar pro governo):

Seção de Crédito Privado na XP Investimentos. Data: 05/05/2021

Lembre-se: as taxas apresentadas acima podem variar de acordo com o momento que você estiver lendo este artigo, podendo ser maior ou menor, conforme a expectativa da taxa Selic.

Já no mercado de renda variável, também é possível obter este tipo de taxa nos seus investimentos. Na verdade, a expectativa para os retornos no mercado de renda variável é ainda maior, porque por definição, ele é mais arriscado que o mercado de renda fixa.

E como aprendemos, mais risco = maior expectativa de retorno.

Ou seja, mesmo que o mercado de renda fixa não ofereça taxas de 10%, é possível obter este tipo de retorno ao correr mais risco, no mercado de renda variável.

Conheça o seu Perfil de Investidor

Cada um possui uma situação financeira única e estão em momentos diferentes em suas jornadas.

Com isso, ao aprender como investir dinheiro é importante realizar um teste de análise de perfil, também chamado de suitability test, que é uma forma de análise que identifica quais são as suas preferências e expectativas em relação a como fazer os investimentos.

Como funciona: com um conjunto de perguntas simples, este teste irá determinar a sua tolerância ao risco, o prazo dos seus objetivos, entre outras pontos chave que irão ajudar mapear quais pilares do tripé dos investimentos são mais importante para você, e consequentemente, irá determinar onde você deverá investir seu dinheiro.

Após ter realizado a analise do seu perfil de investidor, você poderá ser colocado em uma de três categorias abaixo:

- Conservador: é o investidor que possui grande aversão ao risco, dando uma grande importância para a segurança dos seus investimento. Este, está disposto a abrir mão de uma rentabilidade maior se isso significa que seu patrimônio não irá variar negativamente.

- Moderado: é o investidor que, como nome sugere, está no meio termo, incorporando características tanto do investidor conservador quanto do investidor agressivo. Este, poderá correr um risco médio nos seus investimentos e está disposto a abrir mão de certa segurança para buscar retornos maiores.

- Agressivo: é o investidor que está disposto a correr mais riscos para buscar uma rentabilidade maior, aceitando a possibilidade de perder parte do patrimônio por este fim.

E é claro, cada uma das categorias acima possuem investimentos que são mais recomendados como locais para onde investir o dinheiro:

- Investimentos para o conservador: este tipo de investidor deverá estar alocado 100% em títulos de renda fixa, como: Tesouro Direto, CDBs (Certificado de Depósito Bancário), Debêntures (Títulos emitidos por empresas) etc…

- Investimentos para o moderado: este tipo de investidor pode começar a diversificar o seu patrimônio em ativos de renda variável, como fundos imobiliários e ações. Mas boa parte da sua carteira ainda deverá ser mantida em ativos de renda fixa.

- Investimentos para o agressivo: este tipo de investidor poderá investir grande ou maior parte do seu patrimônio em ativos de renda variável e em instrumentos da bolsa de valores como: ações, fundos imobiliários, ouro, criptomoedas, commodities etc…

Em conclusão, ao aprender como investir dinheiro e no momento de montar sua carteira é importante você entender o seu perfil e com quais investimentos ele é compatível, para que não invista em algo que não é adequado para sua personalidade e características pessoais.

Onde Investir Dinheiro: Principais Classes de Ativos e suas Características

Uma classe de ativos é um agrupamento de investimentos que exibem características similares e estão sujeitos as mesmas leis e regulações.

Para saber onde é possível investir é completamente necessário entender quais são essas classes de ativos disponíveis no mercado e quais são as opções de investimentos que existem em cada uma delas.

Na seção a seguir nós iremos explicar e mostrar os principais e mais populares investimentos e classes de ativos para que você saiba exatamente onde investir o seu dinheiro.

Renda Fixa

A renda fixa possui este nome pois se refere a um tipo de investimento que paga ao investidor uma taxa pré estabelecida de juros até a maturidade do investimento, onde ela devolve o principal investido.

Os ativos de renda fixa funcionam como uma forma de empréstimo de dinheiro ao emissor do investimento e foca na preservação de capital e de renda.

Tipicamente, a alocação de dinheiro nessa classe de ativo é realizada através do investimento em títulos de dívidas que podem ser emitidos por governos, empresas e bancos.

Em relação ao retorno esperado, uma base a se ter neste mercado será um valor em torno da taxa Selic (Taxa de juros básica da economia brasileira).

Para finalizar, existem três categorias principais de renda fixa:

Pós-fixado

Irá render de acordo com um indexador da economia, como a taxa Selic ou o CDI. Este título é considerado o mais conservador de todos e comumente é aquele utilizado para compor a reserva de emergência dos investidores devido a sua alta liquidez.

Este tipo de título irá seguir ao longo do seu período de duração a variação do indexador a qual está atrelado. Ou seja, se o indexador subir, ele passará a render mais, se o indexador cair, ele passará a render menos.

Devido a característica citada acima, ao investir neste tipo de título você não saberá exatamente quanto irá ganhar na data de vencimento. O que você saberá é com que taxa o seu valor investido será corrigido (pelo indexador).

Os títulos pós-fixados são mais adequados para os investidores que acreditam que as taxas de juros irão subir no futuro, já que desta forma o seu retorno irá aumentar.

Pré-fixado

Irá render conforme uma taxa previamente combinada e fixa, que foi acordada no momento da aplicação. Diferentemente dos investimentos pós-fixados, o retorno deste tipo de título não irá variar caso você o leve até o vencimento.

É importante saber, que este título passa pelo que é chamado de marcação a mercado. Ou seja, se você o vender antes do seu vencimento terá que aceitar o preço atual do título sendo negociado no mercado, que poderá te trazer um retorno maior ou menor do que o esperado, dependendo da variação da taxa de juros.

Mas não se preocupe, se ele for levado até o vencimento você irá receber o que foi contratado, sendo possível saber exatamente em reais quanto receberá.

Os títulos pré-fixados são mais adequados para os investidores que acreditam que as taxas de juros iráp cair no futuro, j[a que voc”;e ter[a fixado uma taxa maior.

Híbrido

Conforme o nome indica, irá render de forma mista. Parte deste título será pré-fixado e a outra parte será pós-fixado. É muito comum que esses títulos rendam de acordo com a variação da inflação acrescido de uma taxa pré fixada.

Exemplo de rendimento de um título híbrido seria 5,0% fixado + variação do IPCA.

Este é o melhor tipo de título a ser escolhido caso o horizonte de tempo do seu investimento é muito grande, já que ele garante que o seu título estará sempre rendendo acima da inflação, proporcionando um ganho real ao investidor.

Alternativas de Investimentos na Renda Fixa

Agora que já sabemos o que é a renda fixa e quais são as categorias diferentes de títulos que podem ser emitidos neste mercado, vamos explorar as alternativas de investimentos mais comuns para quem está aprendendo como investir dinheiro:

1. Tesouro Direto

O Tesouro Direto é um programa do governo brasileiro criado para que pessoas físicas possam comprar títulos públicos federais e receber juros por isso.

O investimento em títulos públicos são caracterizados como a principal alternativa de investimento quando o assunto é investimento em renda fixa.

Isto acontece porque eles são considerados os títulos mais seguros da economia, já que ao governo não lhe faltará dinheiro para pagar as suas dívidas. Em pior dos casos, ele pode até mesmo imprimir mais dinheiro.

Entre os títulos do Tesouro Direto podem ser encontrados todas as três categorias de investimento em renda fixa apresentados (pós-fixado, pré-fixado e híbrido):

- Tesouro Selic: é o título público pós-fixado. Irá render conforme a variação da taxa Selic.

- Tesouro Prefixado: é o título público, como nome sugere, prefixado. Irá render conforme uma taxa estabelecida no momento da contratação. Este é o título que foi apresentado no ínício deste artigo.

- Tesouro IPCA + (Com ou sem juros semestrais): é o título público híbrido. Irá pagar uma taxa de juros fixa acrescida da variação do IPCA. Os que pagam juros semestrais irão fazer uma distribuição do rendimento a cada semestre, já os que não realizam este pagamento irá ir acumulando os rendimentos e tudo será pago no final.

2. CDB (Certificado de Depósito Bancário)

É a forma que os bancos possuem de captar dinheiro de pessoas físicas para financiar as suas operações.

Investir em CDBs é a forma em que você finalmente poderá passar a receber juros dos bancos ao invés de estar sempre pagando!

Os investimentos em CDBs, apesar de serem mais arriscados do que o investimento em títulos públicos contam com garantia do Fundo Garantidor de Crédito (FGC), que cobre até R$ 250 mil por CPF em caso de falência do banco emissor da dívida.

Neste tipo de investimento, quanto menor e menos consolidado for o banco emissor, melhor serão as taxas obtidas. Por outro lado, maior também serão os riscos.

3. Debêntures

Se os CDBs são como os bancos financiam as suas operações, as Debêntures são como as empresas que não são bancos financiam as suas.

Da mesma forma que um CDB ou um título público, este tipo de dívida será emitida por uma entidade que irá repagar todo o capital emprestado com o acréscimo de juros.

As Debêntures também poderão ser pós-fixadas, prefixadas ou híbridas. O seu tipo irá depender do que a empresa achar que fará mais sentido emitir no momento economico.

4. Fundos de Investimento em Renda Fixa

Fundos de investimento são veículos encontrados no mercado financeiro que buscam delegar a gestão do dinheiro a um gestor profissional.

Este é um tipo de investimento coletivo, onde diversas pessoas poderão depositar o seu dinheiro e deixar que esse gestor cuide de tudo.

Existem diversos tipos diferentes de fundos de investimento no mercado, alguns mais agressivos, outros mais conservadores. No espectro dos fundos conservadores nós encontraremos os fundos de renda fixa, que buscam alocar a maior ou toda parte de seu capital nesta classe de ativo.

Esta é uma ótima opção de investimento caso você não possua tempo para aprender sobre o mercado financeiro mas mesmo assim gostaria de investir.

Caso você siga este caminho, não esqueça de estudar bem o gestor do fundo e as taxas cobradas pelo mesmo.

5. Poupança

Este investimento não precisa de introdução, não é mesmo?

A poupança, apesar de não possuir um rendimento tão satisfatório (inclusive, possui a pior rentabilidade do mercado), é de longe um dos investimentos mais populares do brasil.

O seu retorno é composto por duas outras taxas, a Taxa Referencial (TR) e a taxa Selic.

Quando a Selic Meta é superior a 8,5% ao ano, o seu retorno mensal será de 0,5%. Já quando a Selic for igual ou menor que 8,5% ao ano, o rendimento da poupança será de 70% da Selic.

Por apresentar este tipo de retorno, a poupança não é muito bem vista no mundo dos investimentos, já que qualquer pessoa poderia facilmente investir no tesouro direto e encontrar um retorno maior.

Renda Variável

O mercado de renda variável é onde são encontradas as alternativas de investimento que não possuem retorno predeterminado. Neste mercado, não existe garantia de juros e nem mesmo de retorno do principal investido.

Com isso dito, ao começar a aprender como investir dinheiro é possível perceber que a renda variável é mais arriscado do que o mercado de renda fixa, já que possui bastante volatilidade (variação no preço dos ativos). Desta forma, o investimento em ativos de renda variável não se torna adequado para todos os perfis de investidores.

Dentro deste mercado existem diversos tipos diferentes de investimento que se encaixam em classes de ativos diferentes. Neste artigo iremos explorar cinco que são bastante recorrentes e populares na realidade brasileira.

Ações

O que acha de ser tornar sócios das maiores e mais lucrativas empresas da economia brasileira?

O investimento em ações pode ser entendido como investimento em empresas. Quando você compra uma ação, você está se tornando sócio de uma companhia, e ganhando inclusive, direito a participação nos seus lucros.

Existem duas formas de fazer dinheiro investindo em ações:

- Através da valorização das cotações: conforme as empresas vão aumentando os seus lucros o preço de suas ações tendem a acompanhar esta alta, criando a possibilidade de vender a ação comprada por um valor mais alto do que o que foi pago.

- Através do recebimento de proventos: muitas empresas dividem parte dos seus lucros com os acionistas através do pagamento de dividendos e de Juros sobre o Capital Próprio (JCP). Se você é detentor da ação, você irá receber estes proventos na sua conta como uma forma de renda passiva.

Caso você esteja interessado em saber como investir em ações, nós da sociedade do investidor criamos um artigo completo que irá te ensinar tudo o que você precisa saber para começar a investir nesta classe de ativos com o pé direito.

Fundos Imobiliários (FIIs)

O brasileiro é um grande fã do investimento em imóveis. Você sabia que é possível começar a investir neste tipo de ativo com muito pouco e já começar a começar a receber alugueis imediatamente? Estes são os fundos imobiliários.

O problema de se investir em imóveis no geral é que é necessário um grande capital para começar. Para comprar um imóvel físico você irá precisar de dezenas, ou centenas de milhares de reais. Dependendo de onde você mora, até milhões.

Com os fundos imobiliários essa classe de investimento se tornou mais acessível. Os FIIs são fundos onde você pode comprar apenas parte de um imóvel, chamado de “cotas”. Com apenas R$ 100 já é possível começar.

Assim como no investimento em ações, é possível fazer dinheiro de duas formas investindo em fundos imobiliários:

- Através da valorização das cotações dos FIIs: a cotação dos fundos imobiliários tendem a crescer ao longo do tempo em conjunto com a valorização dos imóveis investidos. Com a alta do preço da cota, o investidor poderá realizar um lucro.

- Através do recebimento de dividendos: os fundos imobiliários por regulação devem distribuir 95% do fluxo de caixa proveniente do aluguel dos imóveis alugados a cada semestre. Como via de regra, a maioria dos fundos costumam realizar a distribuição desses dividendos em uma a base mensal.

Caso você esteja interessado em saber como investir em fundos imobiliários, nós da sociedade do investidor criamos um artigo completo que irá te ensinar tudo o que você precisa saber para começar a investir nesta classe de ativos com o pé direito.

Investimentos no Exterior

Com o panorama atual da economia brasileira (não muito animadora), a tendência é que cada vez mais os investidores comecem a dolarizar os seus investimentos, o alocando no exterior.

Este movimento, não somente é devido ao otimismo com o exterior e o seu crescimento, mas também a preocupação com o ambiente interno, o que leva ao desejo de proteção do capital acumulado ao longo dos anos.

Um destino popular para os investidores que querem alocar dinheiro no exterior são os Estados Unidos. Afinal de contas, o mercado de investimentos americano é um dos maiores e mais importantes do mundo. Em um cenário onde a economia brasileira se encontra fragilizada, ele é visto por muitos como um porto seguro.

Alternativas de investimento no exterior seriam:

- Stocks: pode ser traduzido diretamente como ações, se caracterizando como o investimento em empresas estrangeiras.

- Reits (Real State Investment Trust): se assemelha muito ao funcionamento dos fundos imobiliários no Brasil. A diferença, é que na verdade os Reits são empresas do ramo imobiliário ao invés de fundos de investimentos. Os Reits se propõem a distribuir 90% dos seus lucros em formas de dividendos de forma periódica.

- ETFs (Exchange Traded Funds): são conhecidos como os fundos de índice. Estes, são fundos de investimento que buscam replicar a variação de determinado índice do mercado, como o S&P 500. No Brasil, exemplo de ETF seria o BOVA11, que replica a variação do Ibovespa.

- Fixed Income (Renda Fixa): é caracterizado como o investimento um títulos de dívida de emissão americana, seja do governo ou não. É um boa forma de preservar o seu patrimonio sem grande volatilidade e o ver crescer em dólar.

Reservas de Valor

No tópico anterior nós falamos sobre a compra de dólar com o intuito de proteger o seu patrimônio em caso de uma possível crise econômica. Sem ter o intuito, nós acabamos dando a definição de uma reserva de valor.

A função deste tipo de ativo é a de proteger a riqueza e o poder de compra do investidor ao longo dos tempos, independentemente do cenário econômico.

O dólar, como mencionado, é um ótimo candidato para esta categoria. Se entrarmos em um período de hiperinflação (O qual por sinal o Brasil já passou por vários) estar alocado neste tipo de ativo nos protege.

Alternativas de investimento em reservas de valor seriam:

- Ouro: desde os primórdios da humanidade até os tempos modernos de hoje o ouro foi uma das moedas de troca mais populares. Este é um ativo que com certeza se provou com o percorrer do tempo e possui um grande histórico de preservação de valor.

- Moedas: moedas como o euro e o dólar são grandes alternativas de preservação de valor caso você viva no Brasil. Apesar deste tipo de ativo ter o seu poder de compra corroído pela inflação com o passar do tempo, o real possui um bom histórico de desvalorização quando analisado frente a estas alternativas, o que as tornam mais seguras.

- Criptomoedas: também podem ser utilizadas como reserva de valor. Esta é a classe de ativo abordada na próxima seção.

Criptomoedas

As criptomoedas compõem uma classe de ativo muito recente no mercado financeiro.

Esta mesma, é composta por moedas que não foram emitidas por nenhum país ou banco central (como é o caso do real ou do dólar), e sim pelo poder da tecnologia.

Elas podem ser entendidas como uma forma de moeda completamente virtual/digital que são protegidas pela criptografia, as tornando impossível de falsificar.

A moeda progenitora desta classe de ativo e a que a tornou popular é o Bitcoin, que possui as características de ser descentralizada (não possuí nenhuma entidade central) e escassa, possuindo um protocolo de emissão máximo de 21 milhões de moedas, o que a torna uma boa reserva de valor.

Existem diversos tipos diferentes de criptomoedas no mercado, cada uma com suas características e peculiaridades. Algumas sendo até mesmo memes (Dogecoin).

Portanto, é importante tomar cuidado e estudar bem antes de investir neste tipo de ativo.

Principais alternativas de investimento em criptomoedas no mercado seriam:

- Bitcoin: é a primeira criptomoeda criada e lançada no mercado e também é a mais popular. Esta moeda possui uma oferta máxima de moedas limitada em apenas 21 milhões, o que a torna uma opção se ativo completamente deflacionário e que tende a se valorizar com o passar do tempo.

- Ethereum: é a segunda criptomoeda mais popular no mercado. Diferentemente do bitcoin, esta atua como uma plataforma que possibilita a criação de diversos serviços financeiros descentralizados conhecidos como DeFi (Decentralized Finance – Finanças Descentralizadas).

Como Investir Dinheiro na Prática: Passo a Passo para Montar uma Carteira

Neste ponto do artigo, nós já ensinamos a base de como o mercado financeiro funciona e já explicamos quais são os principais investimentos do mercado e suas características.

Porém, você pode estar se perguntando como um iniciante: em qual desses investimentos eu aloco o meu dinheiro? E como devo gerenciar a minha carteira para ter sucesso?

Agora é o momento de aprender como fazer isso na prática com um simples passo a passo:

- Determine o seu objetivo

- Crie uma Reserva de Emergência

- Abra conta em uma corretora

- Defina uma Alocação de Ativos

- Balanceie sua carteira

1. Determine o seu Objetivo

Ao começar, é importante que você entenda quais são os seus objetivos com os investimentos, poque é isso que vai determinar qual é o prazo e o risco que você estará disposto a tomar.

- Objetivos de longo prazo: um objetivo muito comum é a própria aposentadoria. Mas você também pode se enxergar deslumbrando outros tipos de objetivos nesta categoria, como: pagamento da universidade do seu filho, a compra de uma casa/carro ou alguma viagem dos sonhos daqui a dez anos.

- Objetivos de curto prazo: a compra de um celular novo, criação de uma reserva de emergência, uma viagem no próximo ano ou a compra de um presente podem ser alguns exemplos.

Investidores de longo prazo terão mais espaço para alocar dinheiro em ativos de renda variável, enquanto que investidores de curto prazo deverão ser mais conservadores.

A realização de uma análise de perfil do investidor poderá ajudar você no empenho de identificar a sua tolerância a risco e prazos de investimentos.

1. Crie uma Reserva de Emergência

Este é o primeiro passo para todos investidores que possuem objetivos de longo prazo, e com certeza é um dos mais importantes.

Conceito: A reserva de emergência é o dinheiro que você deverá deixar alocado em um investimento com baixo risco e alta liquidez, para que você possa utilizar em algum momento de necessidade ou de aperto.

A teoria por trás desta reserva é a de que caso um momento de crise chegue, como por exemplo uma demissão do trabalho, ou um problema de saúde, você não precisará sacar o dinheiro dos seus investimentos, que muitas vezes podem ter sido alocados em ativos de baixa liquidez.

Desta forma, a reserva de emergência irá servir como um seguro em caso de qualquer acidente a fim de proteger o seu patrimônio.

Como estruturar sua reserva: de preferência, deve-se investir de seis a doze meses de gastos mensais em sua reserva de emergência. Contudo, isso não necessariamente é uma lei e a quantia de meses que você deve alocar poderá variar de perfil a perfil. Para algumas pessoas talvez faça sentido manter dois anos, por exemplo.

Onde alocar a sua reserva: como mencionado, a reserva de emergência deve permanecer em um ativo com alta liquidez e baixo riso. Opções de ativos com este perfil no Brasil seriam:

- Tesouro Selic (título pós fixado do Tesouro Direto).

- CDB de bancão com liquidez diária rendendo 100% do CDI.

- Conta Nubank.

- Fundo de Investimento DI (Fundos de Investimento em Renda Fixa que acompanham o CDI).

Obs: CDI (Certificado de Depósito Interbancário): é uma taxa do mercado que acompanha a taxa Selic.

2. Abra Conta em Uma Corretora

Uma corretora de valores é uma instituição financeira que fará o papel de oferecer os investimentos apresentados ao longo deste artigo para o investidor e será a intermediária entre eles.

Ela funciona basicamente como um mercado de investimentos e muitas vezes os próprios bancos possuem as suas corretoras também.

Caso você ainda não tenha conta em uma, abrir é muito simples e pode ser feito completamente de forma digital, bastando apenas preencher alguns formulários, enviar alguns documentos e esperar a aprovação.

Se você não sabe qual corretora escolher: pesquise as taxas que cada uma cobra para as operações de investimento que você pretende realizar, veja como funciona a interface do site/app/home broker de cada uma, veja se oferecem relatórios de investimento/imposto de renda e escolha a sua favorita.

Muitas das corretoras hoje oferecem taxa zero e oferecem um ótimo serviço em todos esses quesitos, facilitando a escolha.

Feita a sua escolha e tendo a sua conta criada, você poderá enviar dinheiro para sua corretora através de um TED/Doc e poderá começar a investir o seu dinheiro.

2. Defina uma Alocação de Ativos

A primeira coisa que deverá fazer antes de efetivamente alocar o seu dinheiro é definir qual vai ser a sua alocação de ativos.

Esta será uma imagem que você deverá montar da repartição ideal do seu dinheiro investido em diferentes tipos de classe de ativos e investimentos. Em outras palavras, será a imagem da sua carteira alvo.

O objetivo desta estratégia é você iniciar desde o passo zero com a diversificação em mente a fim de equilibrar o risco dos seus investimentos e buscar a melhor performance.

É importante entender que a sua alocação macro irá depender do seu perfil de investidor e dos seus objetivos.

O que comprar

O que você irá comprar, como mencionado ao longo deste artigo, irá depender do seu perfil. Não existe no mundo dos investimentos uma alocação ideal que servirá para todos. Portanto, se você não sabe o que comprar, comece por realizar um teste de perfil do investidor.

Contudo, apesar de não ser possível dizer exatamente o que todos os investidores devem comprar, é possível dar algumas dicas:

- Aprenda bem sobre os ativos que você vai investir antes de alocar qualquer dinheiro. Existem diversos artigos e guias completos no nosso site que te ajudarão neste empenho e te colocarão no caminho correto rapidamente.

- Ativos de renda variável são imprevisíveis no curto prazo, entretanto, devido ao seu risco eles tendem a ter um retorno positivo superior a renda fixa quando observados durante um horizonte maior de tempo (anos).

- Devido ao motivo acima, para investidores de curto prazo investimentos de renda variável não é muito adequado, mesmo que você tenha um perfil agressivo. Priorize investimentos de renda fixa.

Por fim, após conhecer o seu perfil e definir sua alocação de ativos, comece a aportar até que sua carteira se iguale ao que você desenhou e siga o seu plano.

3. Balanceie sua Carteira

Após ter chego na sua alocação desejada de ativos, é necessário aprender a balancear a sua carteira a fim de tirar proveito das altas e baixas do mercado.

De certa maneira, ao seguir estratégia da alocação de ativos o balanceamento assegura que a sua carteira esteja seguindo exatamente o plano que você montou.

Existem duas formas de você balancear a sua carteira para se certificar que ela está no caminho correto:

- Aportando nos ativos que ficaram pra trás: com essa estratégia você estará sempre alocando dinheiro nos ativos que não subiram muito quando em comparação com o restante da carteira, ou até mesmo que caíram durante determinado período. Isto irá certificar que você está comprando na baixa e vendendo na alta, o que te ajudará a ter sucesso no mercado.

- Vendendo os ativos que subiram muito: caso você estabeleceu que deseja ter uma alocação de 20% em determinado ativo ou classe de ativos, se ele se valorizar muito pode fazer sentido você vender um pouco para assim poder controlar a sua exposição.

É importante notar que estas duas formas apresentadas de balancear a carteira não são excludentes. Fica a critério do investidor decidir como irá utilizar e implementar as mesmas em sua estratégia.

O que vender

Em conjunto com a venda na alta por motivos de balanceamento, existem outros dois motivos principais que o investidor pode usar para saber o que vender na sua carteira:

Perda de fundamentos

Acontece quando o ativo não atende mais um ou alguns dos seus critérios.

Se você investiu em uma ação e posteriormente ela se envolveu em um escândalo de fraude, ou até mesmo se surgiu um novo concorrente e ela não tem conseguido se manter no setor, talvez faça sentido vender este ativo.

É necessário acompanhar periodicamente os ativos que você investe para saber se o motivo pelo qual você investiu nele ainda se mantém.

Necessidade

As vezes é possível passar por momentos de crise que não esperávamos.

Nesses momentos, as vezes mesmo a reserva de emergência montada não é capaz de dar conta e você se enxerga precisando vender ativos de sua carteira de investimentos.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.