O que é o Balanço Patrimonial?

O Balanço Patrimonial é uma demonstração contábil estática e ordenada do patrimônio de uma empresa, ele reflete a sua posição financeira de forma quantitativa e qualitativa em determinado momento.

De forma simplificada, é um relatório contábil que exibe a sua situação patrimonial, mostrando todos os bens e direitos que ela possui em determinada data do lado esquerdo e como eles foram financiados (seja com capital próprio ou de terceiros) do lado direito.

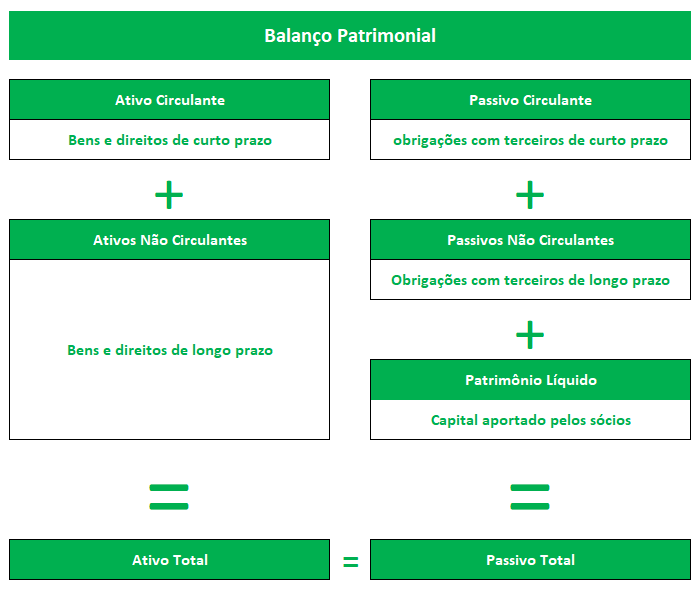

Abaixo pode ser encontrada a estrutura de um balanço:

Entendendo o Balanço Patrimonial

No lado esquerdo de um balanço patrimonial serão exibidos todos os ativos (bens e direitos) que uma empresa possui contabilizado, podendo o mesmo ser dividido em duas partes:

- Ativos circulantes: todos os ativos da empresa que deverão ser gastos, consumidos ou vendidos dentro de um período de 12 meses.

- Ativos não circulantes: ativos de permanência duradoura na empresa, comumente relacionados com o funcionamento da mesma e que normalmente não espera-se que sejam gastos, consumidos ou vendidos dentro do prazo de 12 meses.

Paralelamente, no lado direito do balanço patrimonial é exibido como os ativos foram financiados, ou seja, é exibido a sua fonte de recurso, que pode ser dividida em dois grupos:

- Capital de Terceiros: composto por dívidas no mercado financeiro que as empresas emitem para financiar as suas atividades operacionais.

- Capital Próprio: toda riqueza líquida que a empresa possui. Sendo essa a riqueza pertencente aos proprietários da empresa, que são os sócios/acionistas.

O total de ativos que uma empresa possui tem que ser sempre igual ao total de passivos, desta forma tornando os dois lados equilibrado.

Conclusão

Esta demonstração financeira, juntamente com o Demonstrativo de Fluxo de Caixa e o Demonstrativo do Resultado do Exercício compõem os 3 principais demonstrativos financeiros divulgados pelas empresas e são os mais acompanhadas pelos analistas, portanto, é muito importante compreender o seu funcionamento.

Para sintetizar o que foi visto, em relação a imagem no início do post, do lado direito do balanço estará sendo visto a separação entre as duas fontes de dinheiro que a empresa possui.

O passivo de curto e de longo prazo representa o passível exigível da empresa, ou seja, todo dinheiro (oneroso ou não) que a empresa utilizou para se financiar com capital de terceiros.

O patrimônio líquido representa todo o dinheiro que ela se financiou com capital próprio, que é o dinheiro aportado pelos sócios da companhia, que pode ser acrescentado ou decrementado com o lucro/prejuízo que a mesma realiza em suas operações.

E a soma de todos os ativos da empresa deverá ser sempre igual a soma do passivo total (Passivo + Patrimônio líquido).

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.