O que é o DFC?

A DFC (Demonstração do Fluxo de Caixa) é um dos relatórios financeiros obrigatórios mais importantes divulgados pelas empresas abertas nas bolsas de valores. Dentro deste relatório é possível averiguar todas as entradas e saídas de caixa ocorridas em um período de operação de uma empresa.

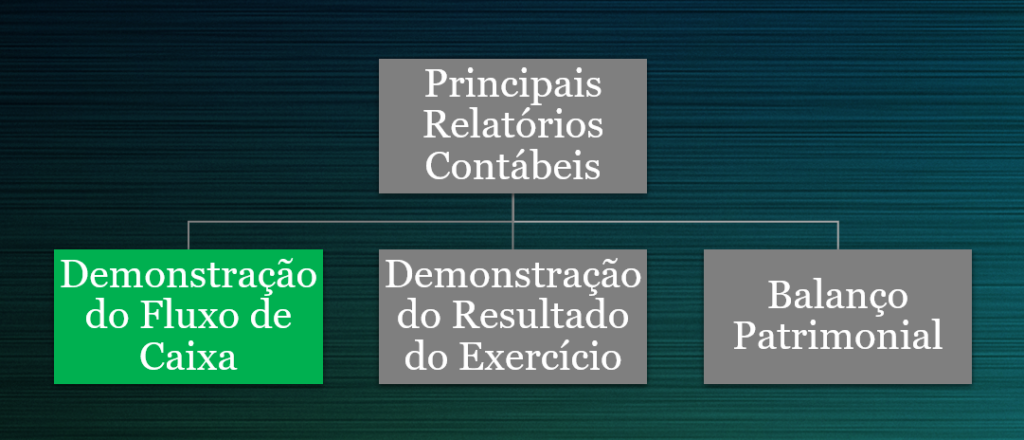

Em conjunto com o Balanço Patrimonial e a Demonstração do Resultado do Exercício, a DFC é um dos 3 principais relatórios financeiros utilizados pelos analistas e investidores ao se avaliar a operação de uma companhia.

Entendendo o DFC

Para se entender a importância da DFC é preciso primeiro entender a diferença entre o regime de caixa e o regime de competência.

- O Regime de Competência é um regime contábil, onde todas as operações da empresa são contabilizadas no momento em que ocorrem, independentemente se houve uma real movimentação financeira ou não.

- O Regime de Caixa é um regime contábil, onde todas as operações das empresas são contabilizados apenas no momento em que há uma real movimentação financeira.

A Demonstração do Resultado do Exercício utiliza como base o regime de competência para relatar os resultados em relação as receitas e despesas das empresas.

Desta forma, este relatório não pode ser utilizado para saber o quanto de dinheiro realmente entrou e saiu do caixa de uma empresa em certo período.

Para suprir a demanda existente de saber a real movimentação do dinheiro, existe a Demonstração do Fluxo de Caixa.

Métodos de Apresentação do DFC

Existem dois métodos para a produção da demonstração do fluxo de caixa, o direto e o indireto. É de extrema importância ter em mente que as demonstrações publicadas pelas empresas listadas na bolsa de valores utilizam do método indireto.

Abaixo iremos exemplificar melhor como cada um destes métodos funcionam:

Método Direto

Este é com certeza o método mais simples e mais fácil de se entender.

Aqui as empresas simplesmente irão somar todos os pagamentos e receitas realizados em dinheiro e chegarão em um resultado final do fluxo de caixa de um período.

Este método pode ser produzido calculando-se a diferença entre o valor inicial e final de uma variedade de contas que a empresa possui e assim é possível chegar no aumento ou diminuição líquida destas contas.

Método Indireto

No método indireto, as linhas contábeis da DRE (Demonstração do Resultado do Exercício), como o lucro líquido e a depreciação são utilizadas para chegar no verdadeiro fluxo de caixa.

Neste método o ponto de partida sempre será o lucro. Tipicamente o lucro líquido é o mais utilizado, porém outros lucros podem ser também usados, como o EBIT ou o LAIR, por exemplo.

Dependendo do ponto de partida, ajustes diferentes terão que ser realizados para transformar este valor econômico no verdadeiro fluxo de caixa da empresa.

Isto acontece pelo fato da DRE ser regida pelo regime de competência, apresentado no início deste artigo. Assim, no cálculo do lucro líquido, alguns valores que não tiveram nenhum impacto no caixa da empresa terão que ser adicionados de volta, para que seja possível assim encontrar a verdadeira movimentação de caixa.

No método indireto, por isso, você verá linhas como a depreciação sendo somada de volta, porque esta é uma despesa não caixa, que impacta o lucro, porém não tem impacto caixa.

Estrutura da Demonstração do Fluxo de Caixa

A demonstração do Fluxo de Caixa pode ser dividido em 3 categorias:

- Atividades Operacionais;

- Atividades de Investimento;

- Atividades de Financiamento.

O total de dinheiro utilizado/recebido em cada uma dessas seções é somado para no final ser possível saber o total de dinheiro movimentado pela empresa.

Abaixo iremos se aprofundar em cada uma dessas seções:

Atividades Operacionais

Na seção Atividades Operacionais será visualizado o fluxo de caixa gerado pelas principais atividades geradoras de receita da companhia.

Em outras palavras, aqui será encontrado as entradas e saídas de caixa relacionadas com tudo que a empresa realiza para receber a sua receita, como:

- As compras/vendas de estoque;

- Pagamento de funcionários;

- Recolhimento de pagamento;

- Qualquer outra transação envolvendo a produção, venda e a entrega dos produtos/serviços.

Em uma empresa pequena, esta seção irá compor a maior parte do fluxo de caixa.

Se você possui uma padaria, aqui você irá encontrar o dinheiro que gasta com ingredientes e a mão de obra, e o dinheiro que você ganha ao vender os seus pães.

Se você é um dentista, aqui você encontrará a entrada de caixa proveniente dos seus atendimentos, além do pagamento que você realiza de aluguel e ferramentas de atendimento do dia a dia.

Atividades de Investimento

Esta segunda seção estará olhando para os fluxos de caixa provenientes dos investimentos realizados pela empresa em ativos não circulantes e investimentos realizados pela empresa não abordado nos equivalentes de caixa.

Nesta seção, desta forma, você irá encontrar os investimentos que a empresa realiza em ativos imobilizados como imóveis e equipamentos, pagamentos referentes a fusões ou aquisições, empréstimos feitos a fornecedores e o investimento em outros ativos financeiros.

Atividades de Financiamento

Esta é a última seção da Demonstração do Fluxo de Caixa.

Aqui será encontrado o fluxo de caixa referente as fontes de dinheiro que a empresa utiliza para se financiar.

Você irá encontrar tanto as fontes de dinheiro do capital próprio da empresa quanto do capital de terceiros.

Portanto, poderá ser encontrado as entradas de caixa aportado pelos investidores, ou bancos, assim como a saída de caixa em forma de amortização de dividas, pagamentos de dividendos ou recompra de ações.

Esta seção é útil para saber como a empresa levanta dinheiro em ordem de de alavancar o seu crescimento operacional.

Quando está seção é positiva significa que há mais dinheiro sendo levantado pela empresa do que saindo. Quando é negativo, significa que a empresa está realizando a amortização de suas dívidas e pagamentos de dividendos/recompra de ações.

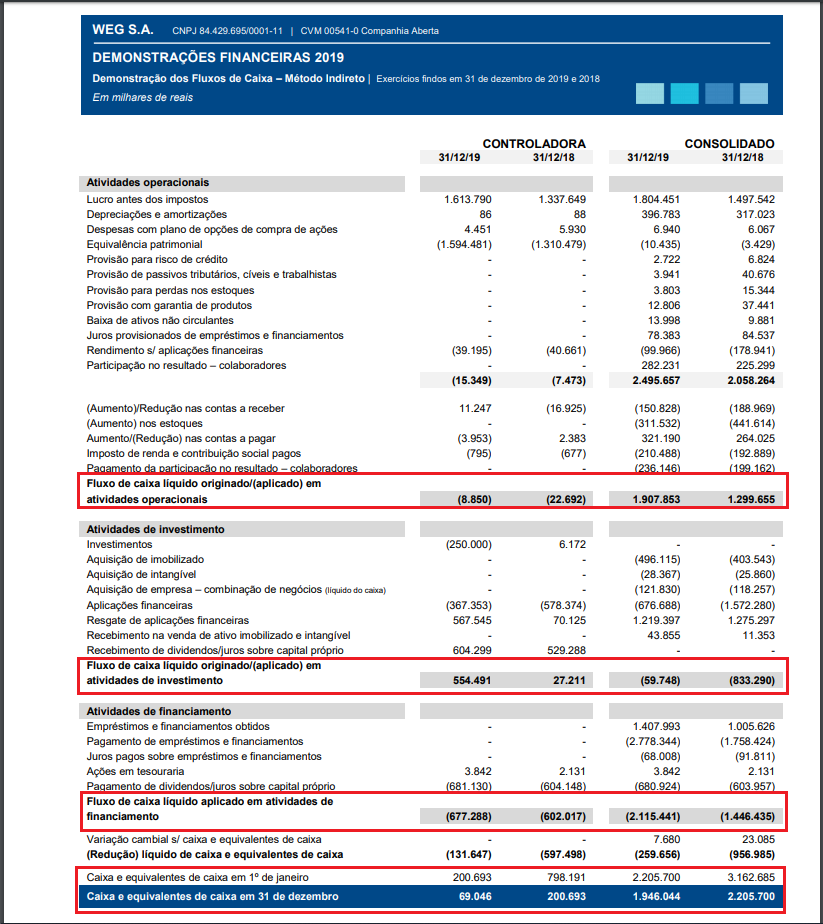

Exemplo Real de uma DFC – WEG S.A.

Este é um exemplo real retirado do site de RI da empresa WEG referente ao ano de 2019.

Neste exemplo é possível visualizar todos os pontos abordados ao longo deste artigo. Nós utilizamos um highlight em vermelho para podermos ver as variações de todas as seções (Operacional, Investimento, Financiamento) e também do resultado final de caixa da empresa no final do período.

Vale observar que neste caso a empresa iniciou os seus cálculos a partir do LAIR.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.