O que é bonificação de ações

A bonificação de ações ocorre quando uma empresa decide incorporar parte da sua reserva de lucros no capital social da companhia, dentro do seu balanço patrimonial. Como resultado, novas ações devem ser emitidas e distribuídas a base atual de acionistas de forma gratuita.

Em outras palavras, a bonificação é uma forma de remuneração que pode ser realizada para os investidores, onde ao invés de estar sendo distribuído dinheiro, neste caso o que estará sendo distribuído será novas ações.

Neste artigo, nós estaremos explicando tudo o que você precisa saber sobre as bonificações e como elas impactam o seu investimento no mercado acionário.

Os tópicos abordados serão:

- Como a bonificação de ações funciona

- Exemplo de funcionamento

- Porque as empresas realizam bonificação de ações

- O que muda para o investidor

- O que muda para a empresa

- Como calcular o preço médio em uma bonificação de ações

- Como declarar a bonificação no imposto de renda

Caso você também deseje aprender mais sobre ações e sobre como investir nesta classe de ativos, não deixe de dar uma olhada em nosso guia completo.

Como a bonificação de ações funciona

Existem diversas formas em que um investidor em ações pode ser beneficiado pelo aporte que ele realizou na empresa. Entre elas teremos:

- Distribuição de Dividendos;

- Pagamento de Juros sobre o Capital Próprio (JCP);

- Valorização das ações no mercado;

- Recompra de Ações;

- Direito de Subscrição;

- Bonificação de Ações.

A bonificação de ações, é uma forma de provento que a empresa pode fazer para os seus acionistas em formato de distribuições de ações, ao invés de dinheiro.

Quando a empresa realiza este tipo de bonificação é importante entender que nenhum dinheiro novo está entrando no patrimônio líquido da empresa. Em realidade, ela está apenas remanejando o dinheiro que já possuía à disposição.

Além disso, é importante entender que quando uma empresa declara que suas ações serão bonificadas, isso ocorrerá apenas para a base acionária que seja detentora das ações até determinada data. Ou seja, apenas os acionistas que possuem ações da companhia na virada daquele dia terão direito a receber aquela bonificação.

Está é chamada de data ex-bonificação.

Exemplo de funcionamento

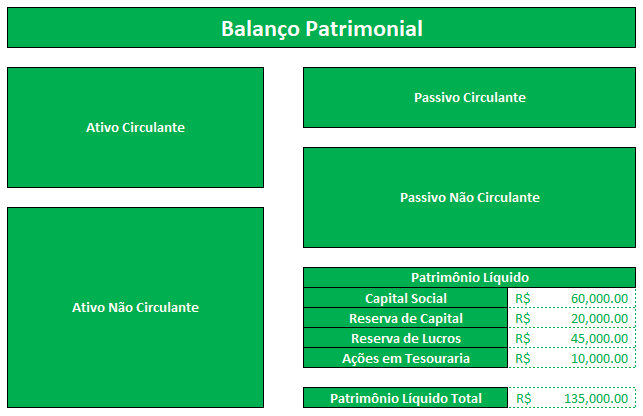

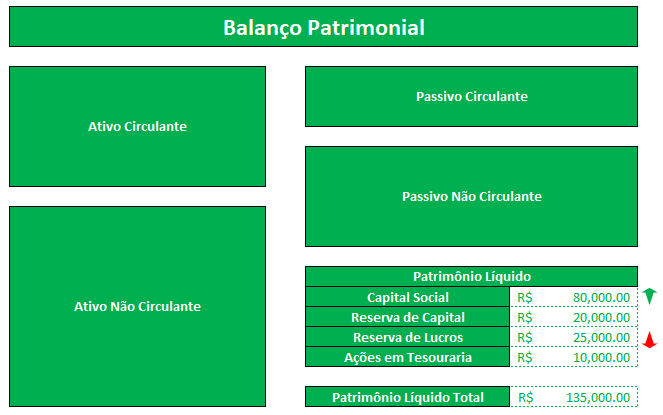

Vamos supor que uma “empresa A” vem formando uma reserva de lucros nos últimos tempos em seu patrimônio líquido e agora ela pretende realizar uma bonificação de ações, incorporando em seu capital social todos esses lucros.

Capital Social: uma conta do balanço patrimonial pertencente ao patrimônio líquido da empresa que representa o dinheiro aportado pelos sócios através da emissão de ações.

Para melhor visualização desta mecânica, uma imagem simplificada de um balanço patrimonial será exibida baixo:

Na seção do patrimônio líquido na imagem acima, é possível ver algumas das principais contas encontradas nesta seção dentro de um balanço.

Se você quiser entender mais como um balanço patrimonial funciona, clique aqui.

Vamos supor que a bonificação seja referente a uma incorporação de R$ 20,000 ao capital social. Com a realização desta bonificação, este mesmo patrimônio líquido passará a ser constituído da seguinte forma:

Como foi possível notar, o capital social da companhia aumentou, enquanto que a sua reserva de lucros diminuiu. Apesar desta mudança, o patrimônio líquido total da empresa continua o mesmo.

Quando essa mudança é realizada, a empresa precisa emitir mais ações, porque o capital social é definido no estatuto da empresa, sendo necessário também ser atualizado no estatuto que o capital social aumentou.

Porque empresas realizam bonificação de ações

Tudo bem, eu já entendi o que é uma bonificação de ações e também como ela funciona. Porém, porque uma empresa faria isso?

Bom, uma bonificação em ações irá trazer uma sequência de impactos e mudanças tanto para o acionista detentor da ação, quanto para a empresa que realizou a bonificação.

Nós iremos destrinchar abaixo porque as empresas realizam este movimento, quais são estes impactos e mudanças citadas , e por fim, abordaremos como este tipo de movimento pode afetar o seu investimento como acionista:

O que muda para o investidor

Como foi mencionado acima, a bonificação nada mais é do que o remanejamento do capital que a empresa possui alocada em seu patrimônio líquido. Como não há dinheiro entrando e nem dinheiro saindo, o resultado financeiro para o investidor no final das contas irá tender a ser 0.

Isto acontece porque apesar do fato dele estar sendo beneficiado com novas ações, o valor de negociação destas ações deverão diminuir no mercado.

Com o valor total da empresa se mantendo constante, quanto mais ações ações houverem em circulação menor será o valor por ação.

Vamos supor que você é um investidor na “empresa A” e possui atualmente 100 ações da companhia, cada uma custando R$ 10.

O valor total do seu investimento pode ser entendido como 100 x R$ 10 = R$1000.

Agora, esta empresa acaba de anunciar uma bonificação de 30% para seus acionistas.

Com isso, você deverá receber 30 novas ações, que estarão representando exatamente 30% das ações que você possuía antes (100).

100 x 0,3 = 30.

Porém, como o valor total da empresa continuará o mesmo (lembre-se que a bonificação foi apenas um remanejamento de capital no patrimônio líquido) o valor total do seu investimento deverá continuar a ser R$ 1000.

Portanto, a nova cotação da ação no mercado tenderá a flutuar para o seguinte valor:

Preço de cotação = R$ 1000 / 130

Preço de cotação = R$ 7,69.

Perceba então que no final das contas a sua ação tenderá a se desvalorizar 30%, sendo este exatamente o ganho que você obteve com a bonificação.

Um segundo impacto que a bonificação de ações irá causar ao investidor é a mudança na liquidez da ação no mercado.

Isto acontece porque com um maior número de ações estarão em circulação, e com isso, um maior número de ações tendem a ser negociadas, aumentando a liquidez.

Além disso, após a bonificação o preço por ação tende a diminuir, o que facilitará a entrada de pequenos investidores.

Fração de ações

É importante entender ainda que a bonificação é realizada sempre em números inteiros. As sobras fracionárias da bonificação serão agrupadas para formarem um número redondo e então serão vendidas em leilão a ser realizado na B3 (Brasil, Bolsa Balcão).

Para exemplificar isso, vamos supor desta vez que você seja detentor de 55 ações da “empresa A”, que em determinado período sinaliza que irá realizar uma bonificação de 30%.

Desta vez, o valor a ser recebido em ações nesta bonificação é de 16,5 (55 x 0,3).

Porém, a empresa não irá bonificar o investidor com 16,5 novas ações. Em realidade, ela irá realizar uma bonificação de 16 (um número inteiro) e irá realizar o pagamento referente aos 0,5 restante em dinheiro.

No final, esta 0,5 ação que não foi bonificada será agrupada com outras ações fracionárias, que serão vendidas em um leilão pela “empresa A” posteriormente.

O que muda para empresa

Vamos supor que uma empresa obteve lucro em determinado período. Uma parte deste lucro ela pode distribuir como proventos e outra parte ela pode levar para a reserva de lucros (são os lucros que não são distribuídos no período)

É importante entender, que enquanto o dinheiro da empresa estiver alocado na reserva de lucros, ela poderá distribuí-lo quando quiser.

Entretanto, a partir do momento que este dinheiro sobe para o capital social e a empresa emite nova ações e muda o seu estatuto, é razoavelmente mais difícil distribuir este dinheiro (ainda é possível fazer uma redução de capital, porém este é um movimento mais complexo).

Em outras palavras, com o dinheiro “subindo” para o capital social, a empresa estará comunicando ao mercado que ele irá permanecer dentro da empresa e não será distribuído, o que irá facilitar posteriormente uma possível tomada de empréstimos a uma taxa mais barata.

Isto acontece porque os credores ao emprestar dinheiro para uma companhia irão analisar a estrutura de capital da mesma, prestando bastante atenção em qual é a sua prorporção de dívida e capital próprio.

Com a empresa tendo bastante dinheiro alocado em capital social, isto é uma sinalização que este não será um dinheiro que será distribuído em breve, o que fará que sua proporção de dívida para capital próprio não aumente devido a isso.

Como calcular o preço médio em uma bonificação de ações

Voltando ao exemplo prévio, vamos supor que você possuí R$ 1000 em ações da “empresa A”, sendo estes R$ 1000 composto por 100 ações negociadas e um preço de R$ 10.

Se a empresa avisar que irá bonificar os detentores de suas ações em uma proporção de 3 novas ações para cada 10 ações da mesma espécie (bonificação de 30%), como fica o seu preço médio?

Bom, quando uma empresa faz uma sinalização de bonificação, ela o faz através de um fato relevante, onde será possível verificar o custo atribuído as ações bonificadas.

Vamos supor que neste caso específico o valor de base foi de exatamente R$ 7,69.

Devido ao fato de você possuir 100 ações, você será bonificado com 30 novas ações (100 x 0,3) que totalizarão um valor total de 30 x R$ 7,69 = R$ 224,70.

O que você deverá fazer nesta situação é apenas somar o valor total da bonificação recebido ao seu valor prévio investido, o que irá somar neste exemplo um valor total de R$ 1224,70.

Agora, apenas basta dividir o valor total que você possui pelo número total de ações em posse:

Preço médio = R$ 1224,70 / 130

Preço médio = R$ 9,42.

Vale mencionar que apesar do seu valor total investido aumentar devido ao fato de você ter recebido R$ 224,70 em bonificação, o preço de negociação destas ações no mercado devem recuar a fim de ajustar o fato de novas ações terem sido emitidas e estarem em circulação, o que tenderá a fazer o seu valor investidor voltar a R$ 1000.

Como declarar a bonificação no imposto de renda

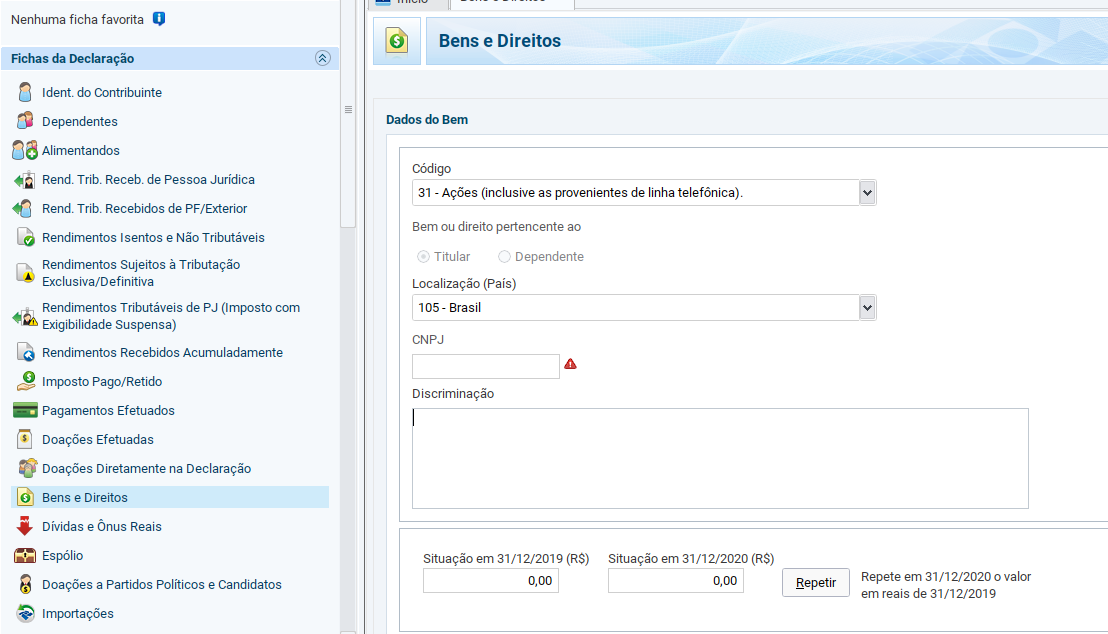

Todo investidor que possuí investimento em ações, não importa a quantia, terá que declarar que possui este investimento na declaração anual do imposto de renda.

Esta declaração poderá ser feita na ficha de “Bens e Direitos” com o código “31 – Ações” , discriminando o CNPJ da empresa e quantidade de ações que você possuí, assim quanto o seu preço médio:

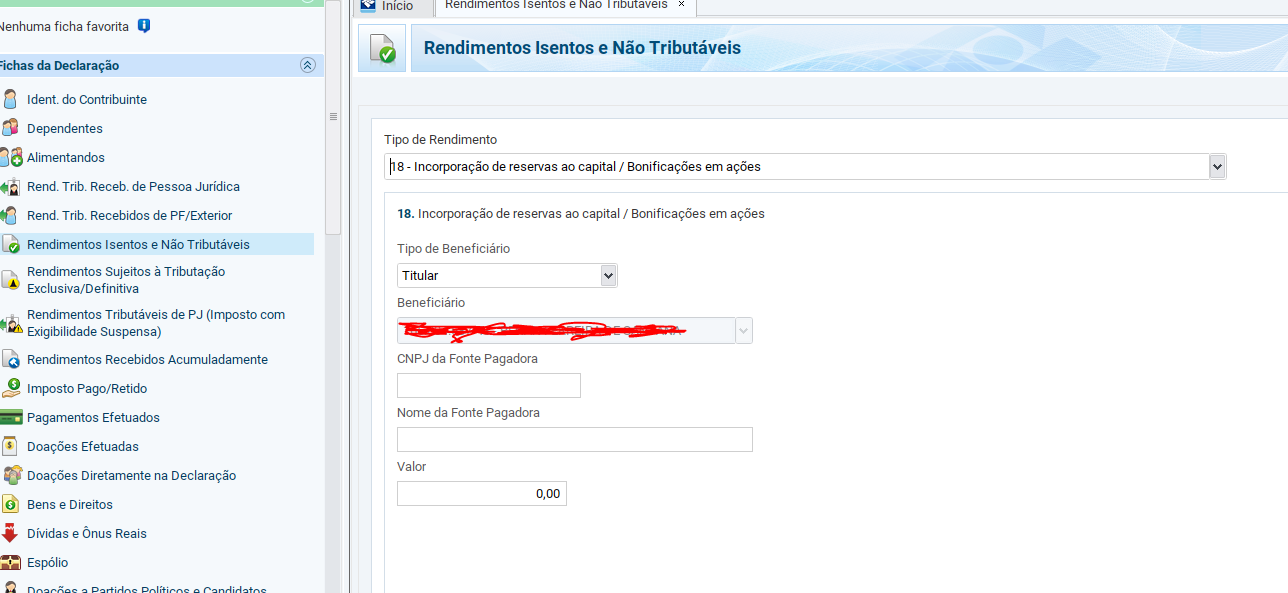

Em relação a bonificação recebida, esta será declarada na ficha “Rendimentos Isentos e Não Tributáveis” com o código “18 – Incorporação de reservas de capital / Bonificação em ações“, sendo necessário discriminar o CNPJ da fonte pagadora, o nome, e o valor recebido em ações:

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.