O Que é Swap?

O Swap (em português, troca) é um contrato de derivativo (assim como o contrato a termo), que permite que duas partes troquem a rentabilidade e o risco associado a um determinado instrumento financeiro encontrado no mercado.

Este é um tipo de contrato relativamente novo, já que o primeiro foi registrado no inicio da década de 1980, entre IBM e o Banco Mundial.

De lá pra cá, ele se tornou mais popular e profissionais da área de finanças utilizam este instrumento para fazer um hedge contra o risco e minimizar a incerteza advinda de uma operação.

Entendendo contratos Swap

O Swap pode ser visto como uma operação de troca do indexador de um determinado investimento.

Vamos supor que hajam duas empresas. A “empresa A” possui a sua sede no brasil e todos os seus custos estão atrelados ao real.

A “empresa B” é americana, e possui todos os seus custos atrelados ao dólar. Com isto em mente, vamos imaginar que ambas as companhias são multinacionais e possuem projetos espalhados pelo mundo.

Como a “empresa A” possui todos os seus custos atrelados ao real, ela não vai querer correr o risco de que seus projetos nos Estados Unidos, por exemplo, sofram uma variação grande de rentabilidade devido a variação do dólar…

Afinal de contas, apesar de ela poder ter uma surpresa positiva no final do mês caso o dolar de valorize, ela também pode ter uma surpresa negativa caso ele se desvaloriza, assim, perdendo dinheiro e não sendo capaz de cumprir com suas obrigações.

Se deparando com a mesma situação, porém, com um cenário inverso, a “empresa B” também quer se proteger da variação dos fluxos de caixa de seu projeto.

O que essas companhias podem fazer é um contrato de Swap Cambial, onde a empresa A se compromete a pagar a variação do dólar para a “empresa B”, enquanto que a “empresa B” se compromete a fazer o inverso pela “empresa A”.

Desta forma as duas companhias se encontram protegidas de qualquer eventual oscilação e volatilidade nas moedas.

Características de um contrato Swap

Ao contrário de algumas opções mais padronizadas, como o contrato futuro, Swaps não são instrumentos negociáveis em ambiente de bolsa.

Ao invés disso, estes contratos são customizados de acordo com determinada transação e são comumente negociados no mercado de balcão através de duas partes privadas.

Poucos indivíduos participam neste mercado. Em realidade, a grande maioria das transações são feitas entre firmas e instituições financeiras que se encontram no cenário apresentado no exemplo ilustrado neste artigo.

Desta forma, o mercado de Swap é dominado pelas instituições, e pelo fato de serem negociados em mercado de balcão, possuem o risco de contraparte.

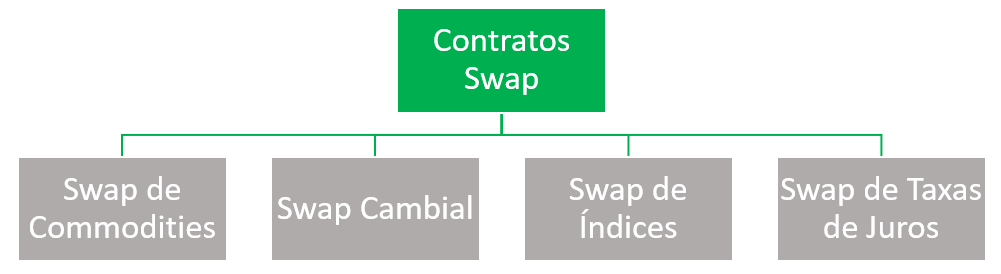

Tipos de Swap

Existem diversos tipos de contratos Swaps encontrados no mercado financeiro. Abaixo iremos explorar quais são os principais e demonstraremos quais são as suas principais características:

Swap de Commodities

Os Contratos de Swap de Commodities buscam trocar a rentabilidade associada a cotação das commodities que são negociadas na bolsa. Apesar do seu nome, o swap de commodities não envolvem a troca da commodity em si, apenas o seu risco e rentabilidade.

Swap Cambial

Esta é uma das modalidades mais comum encontrada no mercado financeiro. O contrato de Swap Cambial envolve a troca da variação do preço de determinada moeda. Este tipo de contrato é frequentemente utilizado para fazer a proteção do fluxo de caixa de um projeto no exterior por parte de um empresa.

Swap de Índices

Como o próprio nome sugere, este é o tipo de Swap que é realizado para fazer a troca de rentabilidade advinda de um índice por outro, como por exemplo do IGPM, ou de um índice de ações, como o Ibovespa.

Swap de Taxa de Juros

Um contrato de Swap de taxa de juros consiste em troca o indexador pelo qual o ativo de determinado entidade está sendo remunerado.

Por exemplo, uma empresa possui um investimento que está sendo remunerado por uma taxa pre fixada acredita que a taxa de juros vá subir no futuro próximo. Para se aproveitar desse movimento ela pode realizar um contrato de swap, trocando o indexador do seu investimento de pré fixado para pós fixado.

Credit Default swap

Já que estamos falando de Swap, como um extra vamos apresentar também o Credit Default Swap.

Este é um tipo de Swap um pouco mais famoso, não é mesmo? Muitas vezes o CDS é ilustrado nos filmes que falam sobre o mercado financeiro, principalmente os que ilustram os acontecidos do ano de 2008.

Este tipo de derivativo funciona como um tipo de seguro que protege a carteira de investimentos de uma entidade contra uma possível possibilidade de default.

Ou seja, em troca de uma porcentagem, o contrato de CDS busca proteger o principal de um investimento alocado.

Utilidades do Swap

Ao longo deste artigo já vimos quais são as principais características encontradas em um contrato de Swap, assim como seus diferentes tipos.

Agora, vamos apresentar quais são as 2 principais funcionalidades e formas em que estes contratos são usados ao longo do tempo.

1. Hedge de riscos

Uma das principais funções dos contratos de Swap é a da proteção contra o risco. Por exemplo, um swap de taxa de juros podem proteger um atuante do mercado contra futura flutuações nas taxas de juros de uma economia.

2. Acesso a novos mercados a um custo menor

As companhias frequentemente utilizam os contratos de Swaps para acessar mercados através de projetos em geografias que previamente proporcionavam um risco maior.

Por exemplo, uma empresa brasileira pode utilizar o swap com uma empresa americana a fim de acessar uma fonte de recursos mais barata, já que a empresa americana pode pegar dinheiro emprestado a uma taxa menor.

Da mesma forma, a empresa americana que tiver projetos no brasil também pode se beneficiar, já que a empresa brasileira pode encontrar oportunidades de empréstimos em território nacional a uma taxa mais barata.

Swap e o Banco Central

Uma das grandes funções do Banco Central é a da manter a estabilidade do poder de compra da moeda brasileira.

Para atingir esse objetivo, ele deverá evitar que nossa moeda sofra grandes desvalorizações em um espaço curto de tempo, assim como em alguns casos, valorizações também.

No caso do Brasil, nós vivemos em uma economia com a adoção do cambio flutuante, ou seja, as taxas de cambio sofrem oscilações frequentes e precisam de intervenção das autoridades do governo para manter a sua estabilidade.

A principal moeda com a qual o Banco central busca manter uma grande estabilidade é o dólar, e isto acontece porque a nossa economia é extremamente dolarizada e muito do que consumimos é lastreada na moeda americana.

Tudo bem, mas você deve estar se perguntando… Porque entramos neste assunto? Bom, muito simples!

Entramos neste assunto porque o principal instrumento que o Banco Central utiliza para preservar a estabilidade do câmbio brasileiro é justamente o contrato de Swap.

É importante notar aqui que o Bacen não busca lucro com esta operação, o que ele deseja é apenas interromper uma grande volatilidade no mercado.

De acordo com as palavras da própria instituição:

“Quando uma empresa possui um ativo financeiro indexado à variação do dólar comercial e deseja trocar esse indexador por uma determinada taxa prefixada, sem se desfazer do ativo financeiro, ela poderá realizar essa operação por meio de uma troca de taxas.

No contrato de swap, o BC se compromete a pagar ao detentor do swap a variação do dólar, acrescida de uma taxa de juros (“cupom cambial”), e a receber a variação da taxa de juros doméstica acumulada no mesmo período (taxa Selic). Portanto, quem vende esse contrato fica protegido caso a cotação do dólar aumente, mas tem de pagar a taxa Selic para o comprador, no caso o BC.” Bacen, Swap Cambial

Swap Tradicional e Swap Reverso

O tipo de operação que apresentamos acima pode ser entendida como o Swap Tradicional feito pelo Bacen, que é quando ele se posiciona em uma operação vendida contra o dólar a fim de evitar uma possível desvalorização do real.

Quando o Banco Central deseja evitar valorização do real contra a desvalorização do dólar o que ele fará é um Swap Reverso.

A lógica deste tipo de contrato é justamente o contrário daquela mostrada na operação de Swap tradicional. No Swap Reverso, o Banco Central irá se comprometer a pagar a variação dos juros do período do período do contrato enquanto que a empresa irá se comprometer a pagar a variação do dólar.00

Vantagens e Desvantagens do Swap

Vantagem

A grande vantagem da utilização deste tipo de contrato vem da previsibilidade que ele proporciona para empresas.

Utilizando os contratos de Swap as companhias terão uma estimativa melhor de seus retornos, proporcionando assim uma melhor gestão de risco.

Além disso, esta previsibilidade e gestão de risco também se traduz em proteção para as companhias, que poderiam vir a perder quantidades exuberantes de dinheiro caso o cenário econômico tome uma virada indesejada.

Desvantagem

Em contra mão a acrescentar previsibilidade para as empresas este tipo de contrato também irá acrescentar custos, pois este tipo de operação não é construída de graça.

Além disso, é possível que uma empresa se envolva em um contrato de Swap de forma desnecessária, ou até mesmo em quantidade desnecessária, assim causando uma perda de dinheiro que poderia ser evitada caso o hedge não tivesse sido feito.

Isto acontece porque em um cenário onde a companhia faz a proteção com a criação do contrato e o cenário econômico tome uma virada positiva, ela n~;ao precisaria ter feito esse contrato e inclusive ganharia dinheiro se não o houvesse feito.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.