O Que é o ROE?

O ROE (Return on Equity) pode ser traduzido em português como Retorno sobre o patrimônio líquido. Este é um indicador que mede o quanto de retorno os acionistas de uma empresa recebem por cada real investido em capital próprio (capital investido pelos sócios) na estrutura de capital da companhia.

Entendendo o ROE

O ROE é um indicador expresso em porcentagem e é especialmente utilizado para avaliar o quão bem a administração de uma empresa está gerindo o capital dos sócios para gerar lucros.

Um ROE alto, a princípio, é um indicador de que a empresa está sendo eficiente quanto a utilização do capital dos acionistas, o que é claro, proporciona melhores retornos aos mesmos.

Já um ROE baixo, significa que a empresa não possui uma administração que está gerindo o capital dos sócios de uma maneira eficiente, podendo potencialmente estar reinvestindo os lucros da companhia em empreendimentos improdutivos.

De todos os modos, ao analisar este indicador é de extrema importância que o analista entenda os principais drivers que o compõe, ao invés de analisá-lo de forma isolada.

Por exemplo, um ROE alto nem sempre será um indicador positivo. Algumas vezes isto pode significar apenas que a empresa possui um alto nível de dívidas quando comparado com o seu capital próprio.

Isso irá aumenta o retorno que a empresa possuí sobre este capital (pois a parcela do mesmo irá representar uma porção menor da estrutura de capital da empresa) mas ao mesmo tempo irá aumentar também o seu risco.

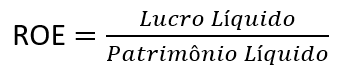

Fórmula

Este indicador possui uma fórmula de cálculo simples. Os seus componentes podem ser encontrados no Demonstrativo de Resultado do Exercício (DRE) e no Balanço Patrimonial da empresa.

A mesma pode ser definida como:

Onde:

Lucro Líquido: é a quantidade de receita que uma empresa possui em determinado período depois de descontado todos os custos que possui, como: juros, impostos, despesas operacionais etc… Esta métrica pode ser encontrada no Demonstrativo de Resultado do Exercício da empresa.

Patrimônio Líquido: é todo o valor que uma empresa possui contabilizado que é atribuível somente aos sócios da companhia. Contabilmente este conceito pode ser definido como Ativos – Capital de Terceiros. Esta métrica pode ser encontrada no balanço patrimonial.

ROE vs ROA

Esses dois indicadores são muito utilizados para avaliar a performance financeira de uma companhia. Porém, o que difere um do outro?

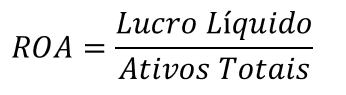

A fórmula para o ROA pode ser encontrada abaixo:

Como podemos ver na fórmula apresentada, o ROA pode ser calculado dividindo o lucro líquido de uma companhia pelos Ativos Totais.

Dentro da contabilidade, nós aprendemos que o Ativos Totais podem ser definidos como: Ativos Totais = Capital de Terceiros + Patrimônio Líquido.

Em poucas palavras, portanto, a principal diferença entre esses indicadores é a utilização de alavancagem.

Isto acontece pois é possível perceber que o ROA contabiliza em sua fórmula tanto o capital aportado pelos sócios, quanto as dívidas que a empresa possui (alavancagem financeira), enquanto o ROE contabiliza apenas o primeiro.

Efeitos da Alavancagem no ROE e no ROA

Ao constatarmos a observação anterior, podemos concluir que a principal diferença entre esses dois importantes indicadores é a possessão de dívidas em seu cálculo. Porém, qual é o impacto disso no resultado final?

Bom, quando uma empresa se endivida a tendência é que o seu ROE aumente em uma proporção maior do que o seu ROA.

Isto acontece porque as dívidas tomadas irão ser utilizadas para comprar Ativos o que consequentemente irá aumentar os Ativos Totais da empresa(denominador do ROA). Ao mesmo tempo, essa dívida irá gerar juros a serem pagos que diminuirão o lucro líquido.

Como o Patrimônio Líquido da empresa é calculado como ativos – capital de terceiros, isso significa que quanto mais dívidas uma empresa tiver, menor deverá ser o seu Patrimônio Líquido, o que irá aumentar o seu ROE.

Decompondo o ROE

Seguindo na linha acima, podemos expandir um pouco mais quanto a relação destes dois indicadores.

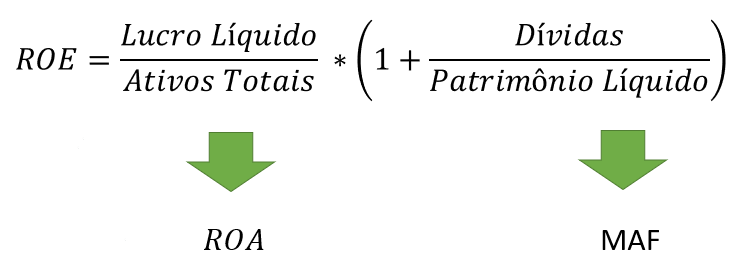

Um modelo criado pela empresa DuPont Corporation chegou a conclusão que o ROE pode ser definido como o ROA multiplicado pela alavancagem de uma empresa (representada pelo indicador chamado Multiplicador da Alavancagem Financeira).

Esta relação entre estes dois indicadores fica apresentada na imagem abaixo:

Como conclusão desta fórmula, é possível concluir definitivamente que a alavancagem é um conceito multiplicador do ROE.

Neste link você irá encontrará um artigo completo sobre a Análise DuPont e como ela funciona.

Desvantagens do ROE

Apesar do ROE se tratar de um indicador muito utilizado, ele também possui algumas falhas.

Listaremos aqui um conjunto das principais desvantagens da utilização deste indicador de modo que ao analisá-lo o analista estará ciente de suas imperfeições:

- Um ROE alto não sabe diferenciar entre uma empresa eficiente que possui uma boa gestão daquelas que estão afundando em dívidas (ou recomprando suas ações, tornando o Patrimônio Líquido menor).

- Não é possível calcular este indicador quando a empresa possui resultados negativos ou Patrimônio líquido negativo.

- Seu resultado pode ser enganador quando a empresa possui uma performance errática. Uma companhia que opera possuindo muitos prejuízos terá o seu Patrimônio Líquido reduzido pelos mesmos, o que irá significar em um ROE alto assim que ela puder obter lucros.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.