O que é o Capital de Giro?

O Capital de Giro (CDG), também chamado de Capital Circulante Líquido, é o dinheiro que a empresa utiliza para manter as suas operações do dia a dia funcionando.

Em outras palavras, é o dinheiro empregado na operação, com recursos próprios ou de terceiros, necessários para custear as suas atividades.

Uma boa gestão do Capital de Giro é essencial para que uma empresa consiga se sair bem nos seus negócios sem passar por dificuldades financeiras de curto prazo.

Entendendo o Capital de Giro

Este indicador irá demonstrar a liquidez e a eficiência operacional da empresa analisada. O seu resultado pode ser visto como a folga financeira que a empresa possui para quitar suas dívidas nos próximos 360 dias.

Com isto em mente, analistas e gestores utilizam esta métrica para verificar a saúde financeira da empresa.

Formula

O Capital de Giro pode ser calculado a partir da seguinte formula:

Capital de Giro = Ativo Circulante – Passivo Circulante

ou

Capital de Giro = Passivo Permanente – Ativos Não Circulantes

Onde:

- Ativo Circulante: são todos os bens e direitos, tangíveis e intangíveis, de curto prazo (espera-se que sejam transformados em dinheiro nos próximos 12 meses) que a empresa possui em seu balanço. Dentro do Ativo Circulante iremos encontrar contas como: caixa, aplicações financeiras de curto prazo, conta a receber, estoques etc…

- Passivo Circulante: são todas obrigações com terceiros de curto prazo que a empresa precisa saldar nos próximos 12 meses. Está compreendido no Passivo Circulante: empréstimos, tributos a pagar, salários, fornecedores etc…

- Ativos Não Circulantes: são todos os bens e direitos, tangíveis e intangíveis de longo prazo (não espera-se transformar em dinheiro nos próximos 12 meses) que a empresa possui contabilizado. Dentro do ativo permanente pode ser encontrado o ativo imobilizado (prédios, fábricas e maquinarias), os investimentos (participações em outras empresas, derivativos etc…) entre outros ativos de longo prazo.

- Passivo Permanente: o passivo permanente da empresa abordado aqui pode ser entendido como a soma do Patrimônio Líquido com o passivo exigível de longo prazo. É toda a fonte de recurso da empresa que não espera-se ser liquidado nos próximos 12 meses. Exemplo de Patrimônio Líquido seriam o Capital Social e os lucros retidos da empresa, exemplos de passivos exigíveis de longo prazo seria a parcela financiada com terceiros como empréstimos e financiamentos.

todos componentes utilizados para calcular este indicador podem ser encontrado no Balanço Patrimonial.

Relação da formula com a Liquidez Corrente

Observando uma das formulas apresentadas acima é possível notar uma clara relação desta métrica com a liquidez corrente, que pode ser encontrada abaixo:

Ambos indicadores utilizam os mesmos componentes em suas formulas, apenas mudando a operação matemática sendo realizada, já que em um é utilizado a subtração enquanto que em outro a divisão

É possível notar que sempre que o Capital de Giro for positivo nós veremos uma liquidez corrente maior do que 1.

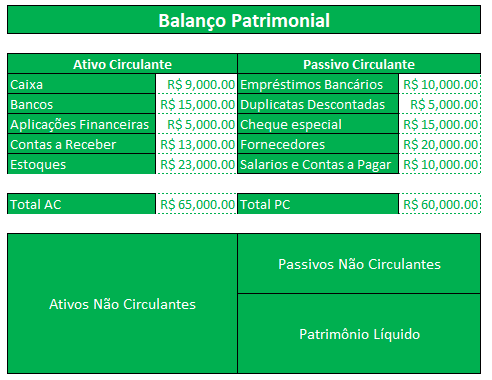

Exemplo de Cálculo do Capital de Giro

No balanço abaixo iremos encontrar destacado ambos os componentes necessários para calcular este indicador com a utilização da primeira formula.

Aplicando então a formula teremos:

Capital de Giro = Ativos Circulantes – Passivos Circulantes

Capital de Giro = 65,000 – 60,000

Capital de Giro = 5,000

Resultado Positivo vs Negativo

Ter o Capital de Giro positivo, como no exemplo acima, é um bom sinal de saúde financeira, já que a empresa possui ativos líquidos o suficiente para pagar todas as suas contas de curto prazo fazendo ainda sobrar uma folga financeira.

Caso ela apresentasse um resultado negativo, a empresa iria ter que buscar recursos extras externos para ser capaz de cumprir com suas obrigações.

Cuidados a serem tomados com o resultado

Apesar dessa métrica ser um indicador de saúde operacional de curto prazo, ainda assim é possível uma empresa possuir dificuldades financeiras mesmo com um resultado positivo.

Isto pode acontecer quando a empresa tiver problemas em fazer os seus estoques girar, ocasionando em uma conta de estoques inflacionada. Ou até mesmo quando ela possuir uma má gestão de estoques.

Um outro exemplo seria quando a empresa apresentar problemas com o recebimento de pagamentos. Ou seja, quando os clientes demoram muito a pagar as suas dívidas, isso irá ocasionar em um contas a receber inflacionado.

Deste modo, um cenário que pode ocorrer é a empresa apresentar dificuldades em transformar os seus estoques em contas a receber, e após isso, ainda ter dificuldades em transformar o seu contas a receber em caixa.

Com isso ela irá apresentar um capital de giro que se analisado isoladamente pode levar a compreensões erradas da situação da companhia, pois apesar dele ser alto a empresa não terá dinheiro em caixa para saldar suas dívidas.

Por este motivo é indicado que este indicador seja utilizado em conjunto com outros, como a NCG e o Saldo de Tesouraria, para então se possível ter uma imagem completa do cenário de curto prazo que a empresa está enfrentando.

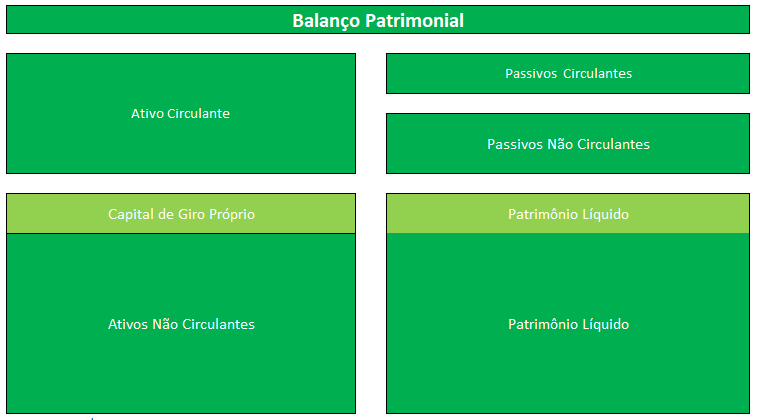

Capital de Giro Próprio

Um outro conceito relacionado ainda com o capital de giro da empresa é o capital de giro próprio. Este indicador demonstra a parcela do CDG empregado na operação que foi aportado com recursos próprios. É possível encontrar esse indicador através da formula abaixo:

Capital de Giro Próprio = Patrimônio líquido – Ativos Não Circulantes

O resultado positivo deste indicador indica que a empresa foi capaz de suprir todo os investimentos de longo prazo com capital próprio e ainda sobraram recursos para serem aplicados nos ativos de curto prazo. quanto maior o resultado deste indicador, melhor, pois a dependência com capital de terceiros será menor.

Abaixo está uma representação do capital de giro próprio.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.