O Que Significa M&A?

O termo M&A vem do inglês Mergers and Acquisitions, que em português significa fusões e aquisições.

Este termo é utilizado para descrever uma transação entre duas ou mais empresas que estão se combinando, seja através de uma fusão ou de uma aquisição.

Além do descrito acima, o termo M&A também pode ser utilizado para fazer referência a área de uma empresa que lida com este tipo de operação.

Entendendo as Fusões e Aquisições (M&A)

O M&A é um dos maiores aspectos das finanças corporativas nos dias de hoje. Estas operações de compra e venda ocorrem com bastante frequência entre as grandes corporações, principalmente as listadas em bolsa.

É importante ter em mente que nestes tipos de operações sempre haverá a junção de duas ou mais companhias distintas em uma só, onde nestes casos, estas empresas podem ser abertas ou fechadas.

Abaixo veremos a diferença entre uma fusão e uma aquisição em processos de M&A:

Fusões

A fusão de empresas ocorre quando duas ou mais companhias, geralmente empresas de porte semelhante, decidem se tornar uma só, comumente com um novo nome.

Com isso, as empresas que se fundiram deixarão de existir e uma nova sociedade surgirá, tomando as dívidas e obrigações das companhias anteriores.

O objetivo de uma fusão é criar uma única empresa maior e mais forte. Um exemplo brasileiro deste tipo de reorganização empresarial foi a fusão do Itaú com o Unibanco em novembro de 2008, formando o Itaú Unibanco.

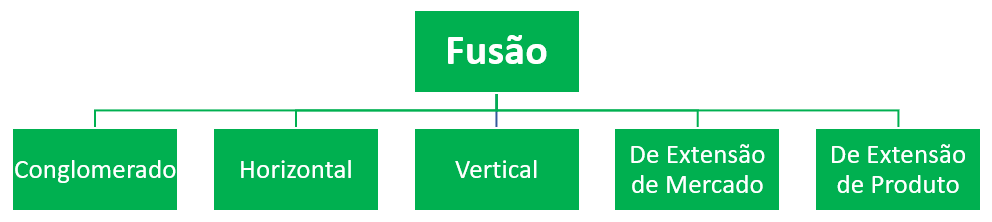

Tipos de Fusões

Existem em total 5 tipos diferentes de fusões. Aquele que irá ocorrer, portanto, irá depender do objetivos das empresas envolvidas.

Abaixo encontra-se um resumo de cada um dos tipos diferentes:

- Conglomerado: é a fusão que ocorre entre empresas que empenham atividades completamente distintas uma da outra. Desta forma, as empresas que realizam este tipo de fusão são aquelas que poderão apresentar após a fusão serviços e produtos completamente diferentes.

- Horizontal: uma fusão horizontal ocorre com empresas que operam na mesma indústria e estão em competição direta em termos de fatia de mercado e linhas de produtos. Este tipo de fusão é mais comum em indústrias com menos companhias e tem como objetivo o ganho de economia de escala e obtenção de fatia de mercado (market share).

- Vertical: uma fusão vertical ocorre quando duas empresas que atuam em diferentes níveis da cadeia de suprimentos (supply chain) de uma determinada indústria desejam realizar a consolidação de suas operações. A lógica por trás deste tipo de operação é buscar aumentar a sinergia que será criada a partir da eficiência que vem das duas firmas trabalhando como uma.

- Fusão de Extensão de Mercado: ocorre com empresas que atuam com o mesmo produto porém em mercados completamente diferentes. O maior objetivo deste tipo de fusão é entregar uma empresa com acesso a um mercado maior com uma base de clientes estendida.

- Fusão de Extensão de Produto: este tipo de fusão ocorre quando duas empresas que atuam no mesmo mercado e possuem produtos relacionados decidem fundir suas operações com o objetivo de agrupar os seus produtos, atingir um maior conjunto de clientes e ganhar uma maior lucratividade com isso.

Aquisições

Diferentemente de uma fusão, onde duas empresas de porte semelhantes estarão consolidando as suas operações, em uma aquisição uma empresa compradora estará adquirindo o controle acionário de uma outra, sendo este controle parcial (mas majoritário) ou integral da companhia.

Com a aquisição, uma empresa será absorvida pela compradora e não mais irá atuar como entidade legal independente. É importante notar ainda que necessariamente uma das duas empresas irá permanecer.

Ou seja, do ponto de vista da empresa adquirida, ela pode ou não permanecer existindo.

Em caso de permanência, inevitavelmente ela estará sob nova direção.

Tipos de Aquisições

Existem duas formas de se realizar a aquisição de uma empresa, são elas:

- Através da compra de ações: em uma compra de ações o adquirente paga em dinheiro pelas ações que os acionistas da empresa alvo possui. Com a compra das ações, o comprador estar assumindo a posse tanto dos ativos quando das dívidas da adquirida.

- Através da compra de ativos: acontece quando o comprador compra os ativos líquidos da companhia ao invés de suas ações. O capital recebido pela empresa alvo é distribuído ao seus acionistas através de um dividendo extraordinário ou através de liquidação.

Além destas duas formas, é importante notar que as aquisições podem ainda ser amigáveis ou hostis. A diferença entre essas duas formas de aquisição se dá simplesmente pela maneirra cuja a empresa alvo é adquirida. Podemos ver as definições abaixo:

- Aquisição amigável: acontece quando o conselho de administração da adquirida aprova a aquisição realizada pela adquirente, podendo ainda prestar um auxilio no processo de due diligence no momento da compra.

- Aquisição hostil: são transações de aquisições que ocorrem quando a empresa alvo não deseja ser comprada, podendo isto ocorrer através do mercado aberto de negociação de ações (bolsa de valores), sem a aprovação do conselho da adquirida.

Além dos modelos apresentados acima descrevendo as diferentes formas que a aquisição pode ocorrer existe ainda a existência de uma forma de aquisição chamada de “Creeping Takeover” que será descrita abaixo:

Creeping Takeover

É a forma de aquisição de uma empresa que ocorre quando a companhia adquirente realiza a compra das ações da adquirida aos poucos no mercado de forma gradual.

Com o Creeping Takeover, o adquirente pode obter uma porção do market share ao preço de mercado ao invés de ter que pagar um prêmio através de uma oferta formal. O propósito aqui, portanto, é adquirir as ações da empresa alvo de uma forma mais barata.

Principais estratégias de aquisição

Abaixo encontraremos as principais estratégias utilizadas pelas empresas que desejam realizar uma forma de aquisição hostil.

- Tender Offer (Oferta Pública)

Esta é uma oferta formal que a empresa adquirente realiza para comprar as ações das mãos dos acionistas atuais a um prêmio de mercado. A empresa que está propondo a oferta a faz diretamente para os acionistas, não levando em consideração o consentimento do conselho de administração. O objetivo aqui é conseguir realizar a compra de mais de 50% de participação.

- Proxy Fight (Luta por Procuração/delegada)

Com esta estratégia a empresa adquirente convence os atuais acionistas da empresa a trocarem o conselho de administração da companhia para um grupo de pessoas que estejam a favor da aquisição por parte da mesma.

Principais estratégias contra uma aquisição

Já falamos das estratégias que podem ser empregadas pelos compradores no momento de uma aquisição hostil. Abaixo, encontraremos algumas das estratégias de defesa que uma empresa pode empregar para evitar que este tipo de aquisição ocorra.

- Poison Pill (Pílula de Veneno)

Com esta estratégia a empresa adquirida busca se fazer menos atraente para a empresa que estará fazendo a aquisição hostil. O objetivo desta estratégia é tornar a empresa alvo menos atraente para o possível comprador, assim, desincentivando a aquisição.

Uma forma de implementar esta estratégia é realizar a emissão de ações com um desconto significante aos atuais acionistas. Com isso, a empresa adquirente teria de comprar mais ações para realizar a aquisição e ganhar o controle.

- Golden Parachute (Paraquedas de Ouro)

O paraquedas de ouro é uma estratégia que consiste em uma grande compensação aos executivos da empresa alvo em um caso de uma possível aquisição ou uma demissão após uma aquisição.

Essa estratégia é realizada através de contratos que serão dados a certos executivos. Um caso muito recente desta estratégia aconteceu com a WeWork.

O co-fundador Adam Neumann recebeu aproximadamente 1,7 bilhão de dolares por renunciar ao cargo de presidente quando a SoftBank assumiu a empresa em outubro de 2019.

- Supermajority (Supermaioria)

A estratégia de supermaioria consiste na criação de uma emenda para os termos da companhia que solicitará a aprovação de pelo menos 70% de todos os acionistas para que qualquer aquisição seja aprovada. Com isto, uma empresa adquirente necessitará de um investimento maior para poder ganhar o controle majoritário.

- The Whiteknight (Cavaleiro Branco)

É uma estratégia onde uma terceira empresa, denominada neste cenário como cavaleiro branco, realiza a compra amigável das ações da empresa alvo a fim de dificultar a compra de ações por parte da adquirente do processo de aquisição hostil.

Valuation em M&A

Em um processo de M&A é necessário estimar o preço da companhia a ser adquirida, comumente este processo é feito através de uma análise de valuation.

Abaixo falaremos dos 3 principais métodos de valuation aplicados em processos de fusões e aquisições de empresas e mostraremos como realizá-los para encontrar o valor justo de uma empresa alvo.

Análise através do Fluxo de Caixa Descontado

Este método consiste em encontrar o Fluxo de Caixa Livre de uma empresa (comumente em processos de valuation de empresas o FCFF é utilizado), projetar o crescimento futuro do mesmo e então descontá-lo a valor presente com uma taxa de desconto adequada.

Em um processo de M&A o método do Fluxo de Caixa Descontado se dará da seguinte forma:

Passo 1: Determinar qual modelo FCD utilizar (2 estágios, 3 estágios?)

Passo 2: Desenvolver os demonstrativos financeiros pro forma (estimativa futura dos resultados da companhia)

Passo 3: Calcular o Fluxo de Caixa Livre usando os dados pro forma

Passo 4: Descontar o Fluxo de Caixa Livre a valor Presente

Passo 5: Determinar o valor terminal (valor da empresa na perpetuidade) e desconte a valor presente. (Pode ser calculado com o Modelo de Gordon).

Passo 6: Somar os valores descontados de cada estágio.

Vantagens

- Sinergias operacionais e mudanças na estrutura de custo são fáceis de modelar no fluxo de caixa.

- A estimativa de valor da companhia é baseada em previsões ao invés de dados atuais.

- O modelo é de fácil customização.

Desvantagens

- Difícil de aplicar quando o fluxo de caixa livre é negativo.

- Estimativas futuras de fluxo de caixa e de lucros são altamente sujeitas a erros.

- Mudanças na taxa de desconto podem ter grande impacto na estimativa de valuation.

Análise através do Comparativo de Múltiplos

Este é um método de valuation relativo, que consiste em utilizar múltiplos de valuation de empresas similares na mesma indústria para estimar o valor da empresa alvo.

Em processos de M&A, após encontrado o valor justo da empresa alvo também deve ser adicionado um prêmio de aquisição acima deste valor justo, para que os atuais acionistas vejam sentido em vender a sua participação na companhia.

Isto acontece pois ao utilizar este método você estará encontrando o preço de uma participação minoritária na empresa. Como o objetivo em uma fusão é adquirir uma participação majoritária o prêmio de aquisição deve ser calculado e adicionado.

O método do comparativo de múltiplos se dará da seguinte forma:

Passo 1: Identificar um conjunto de empresas comparáveis.

Passo 2: Calcular métricas de valor relativo com base em preços de mercado (P/L, P/VP, P/Vendas etc…).

Passo 3: Calcular estatisticamente o preço da empresa alvo. (Cálcule a média das métricas de valuation e estime o valor da empresa alvo com base nessa média)

Exemplo:

A média de P/L para determinada indústria é 15, enquanto a média de P/VP é 10. Se a empresa alvo possui lucros por ação de 2,35 e valor patrimonial por ação de 3,46 o preço justo dessa empresa será:

De acordo com o P/L: P = 2.35 x 15 = 35,25

De acordo com o P/VP: P = 3,46 x 10 = 34,6

Média e preço justo final: (35,25 + 34,6)/2 = 34,92.

Passo 4: Estimar o Prêmio de Aquisição.

Passo 5: Calcular o Preço de Aquisição (soma do preço justo da ação + prêmio de aquisição).

Vantagens

- Dados de empresas similares são fáceis de acessar.

- Premissa de que ativos similares devem ter valores similares é fundamentalmente justo.

- Estimativa de valor é retirada diretamente do mercado ao invés de premissas e estimativas sobre o futuro.

Desvantagens

- A abordagem implicitamente assume que o valuation de mercado de empresas similares é preciso.

- O prêmio de aquisição deve ser calculado separadamente.

- É difícil de incorporar sinergias e mudanças na estrutura de capital na análise.

Análise através do Comparativo de Transações

Este método consiste em analisar transações de M&A realizadas no passado para firmas similares na mesma indústria e realizar um valuation relativo com base nessas transações.

Esta abordagem é muito semelhante com a do comparativo de múltiplos, apenas mudando na parte onde é necessário calcular o prêmio de aquisição, já que ao analisar transações de M&A o preço de aquisição já estará incluso.

O método do comparativo de transações se dará da seguinte forma:

Passo 1: Identificar um conjunto de transações de aquisições recentes.

Passo 2: Calcular métricas de valor relativo com base em preços realizados em transações de aquisições recentes (P/L, P/VP, P/Vendas etc…).

Passo 3: Calcular estatisticamente o preço da empresa alvo. (Mésmo processo encontrado no método anterior)

Passo 5: Nenhum Prêmio de aquisição precisa de calculado já que o mesmo já estava incluso no preço da transação analisado.

Para encontrar o Prêmio de aquisição pago a fórmula abaixo pode ser utilizada:

Prêmio de aquisição = (Preço pago – Preço justo da ação) / Preço justo da ação

Vantagens

- Não há necessidade de calcular o prêmio de aquisição.

- Estimativas de valor são retiradas de preços recentes de transações verdadeiras realizadas ao invés de premissas e estimativas sobre o futuro.

- Uso de preços estabelecidos em uma transação recente diminui o risco de os acionistas da empresa alvo alegarem precificação incorreta.

Desvantagens

- A abordagem implicitamente assume que o mercado de M&A precificou transações passadas corretamente.

- Podem não haver transações passadas suficientes para desenvolver uma base de dados confiável para uso no cálculo de estimativa de valor para a empresa alvo.

- É difícil incorporar sinergias de M&A ou mudanças na estrutura de capital na análise.

Avaliação de Ofertas de M&A

Ao receber ou realizar uma oferta de fusão ou de aquisição é importante que as empresas saibam calcular quais serão os ganhos(tanto para a empresa alvo quanto para a empresa compradora) e o valor da companhia após a transação.

Abaixo encontram-se algumas das fórmulas necessárias para encontrar estes resultados:

Valor da empresa compradora após aquisição:

Onde:

Vat = Valor da empresa consolidada após aquisição (Compradora + Empresa alvo);

Va = Valor da empresa compradora antes da aquisição;

Vt = Valor da empresa alvo antes da aquisição;

S = Sinergias criadas pela fusão;

C = Pagamento feito em dinheiro.

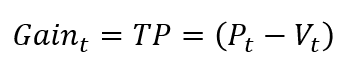

Ganhos da empresa alvo

Onde:

Gaint = Ganhos da empresa alvo;

TP = Takeover Premium = Prêmio de aquisição;

Pt = Preço pago pela empresa alvo;

Vt = Valor da empresa alvo antes da aquisição.

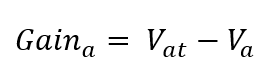

Ganhos da empresa compradora

Ou

Onde:

Gaina = Ganhos da empresa compradora;

S = Sinergias;

TP = Takeover Premium = Prêmio de aquisição;

Pt = Preço pago pela empresa alvo;

Vt = Valor da empresa alvo antes da fusão;

Vat = Valor da empresa compradora após a fusão (apenas a parcela pertencente a empresa compradora em caso de um compra por ações) ;

Va = Valor da empresa compradora antes da fusão.

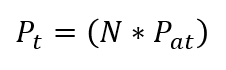

Em casos de pagamentos em ações

Onde:

Pt = Preço da empresa alvo;

N = Número de ações que a empresa alvo recebe;

Pat = Preço por ação da empresa consolidada após anúncio da fusão.

Pagamento em ações Vs Pagamento em dinheiro

Em um processo de M&A a empresa compradora pode escolher fazer o pagamento pela empresa alvo em duas formas: em dinheiro, diretamente a empresa alvo.

Ou então emitir novas ações (ou até mesmo utilizar as ações já existentes no mercado) e fazer a transferência das mesmas para a empresa alvo.

Com relação a isso, é importante ter em mente que cada um destes tipos de pagamentos terão as suas peculiaridades.

Quando um pagamento em dinheiro é realizado, todo os ganhos futuros serão concentrados na empresa compradora.

Caso uma oferta de pagamento em ações seja realizado, a empresa alvo também terá uma participação na empresa consolidada após o M&A, desta forma, também ganhará uma participação nos ganhos futuros da companhia.

Com isto em mente, em um pagamento em dinheiro os ganhos da empresa compradora será maior e em um pagamento em ações ele será menor caso as estimativas de sinergias e benefícios futuros se concretizem.

Os pontos abaixo devem ser levados em conta no momento de definir a forma de pagamento em uma transação de M&A:

- Pagamento em dinheiro: todo o risco da transação estará com a empresa compradora, já que a empresa alvo não possui mais participação no negócio. Este tipo de oferta é mais benéfico as empresas compradoras quando elas tem certeza de que as sinergias e benefícios futuros estimados da transação irão se concretizar.

- Pagamento em ações: o risco da transação é compartilhado entre a empresa alvo e a empresa compradora. Este tipo de oferta deve ser realizado quando a empresa não possui certeza se as sinergias e benefícios futuros se concretizarão.

Benefícios advindos de um processo de M&A

O fato da maioria das firmas bem sucedidas no mundo possuir um time empregado de M&A cuja única função é buscar oportunidades de aquisições e fusões atrativas para a companhia já diz por si só que esse processo, se implementado bem, trará grandes benefícios.

Abaixo listaremos alguns dos principais:

- Economia de Escala: proporciona uma redução no custo da empresa através do aumento de volume de produtos ofertados. Esta redução de custo pode vir através de um acesso a capital mais barato, custo menor de produção advindo de um volume maior ou até mesmo do acrescido do poder de barganha com os fornecedores.

- Sinergia: geralmente descrito como 2 + 2 = 5. O poder que surge de duas companhias trabalhando juntas é muito maior do que a soma de suas operações, já que muitas vezes uma troca de expertise e redução de custos fixos complementa o processo.

- Redução de Concorrência: quando duas companhias líderes de determinado setor buscam unir forças é simples observar que um dos principais concorrentes das mesmas estará desaparecendo, proporcionando assim um controle maior de determinada indústria.

- Diversificação de riscos: ao possuir mais fontes de renda a companhia estará espalhando mais o risco de determinado produto ir mal em determinado momento de mercado. Com isto, quando a receita de um produto cair, outra pode compensar por ela.

- Expansão da base de clientes: este item fala por si só. Com uma base maior de clientes a empresa terá acesso a um aumento de receita que virá da aquisição/fusão que posteriormente poderá ainda converter a outros produtos.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.