Modelo de Dividendo Descontados

O MDD ou Modelo de Dividendos Descontados é um método quantitativo de precificação de ações (ou ativos pagadores de dividendos), onde se assume que o preço de determinado ativo é a soma de todos os pagamentos futuros de dividendos trazidos (descontados) a valor presente.

Entendendo o MDD

Uma empresa produz bens e fornece serviços, com isso, ela gera resultados.

A porção desses resultados que ela distribui a seus acionistas (Pessoas que detém ações de determinada empresa) é chamado de dividendos.

Da mesma forma, um fundo imobiliário possui imóveis em seu portifólio.

Esses imóveis pagam aluguéis para esses fundos, que então será repassado aos cotistas.

Esse fluxo de caixa gerado e repassado também é chamado de dividendos.

Em outras palavras, dividendos é a distribuição de resultados de determinado ativo que é repassado ao seu dono (acionista/cotista).

O MDD, é um modelo matemático que calcula o valor presente de todos esses dividendos que serão pagos no futuro, determinando qual deverá ser o valor justo do ativo.

Formula do MDD

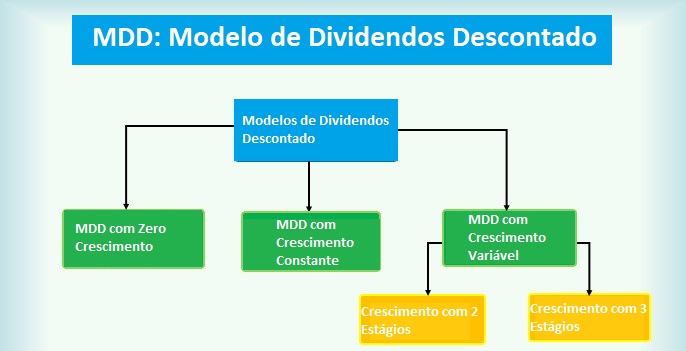

Existem muitas variações para o MDD, que diferem em complexidade.

Estaremos focando neste artigo no modelo de dividendos descontados com crescimento constante e com zero crescimento.

Caso você queira aprender a calcular o valor presente de uma empresa com os modelos de crescimento de 2 e 3 estágios clique aqui.

- Modelo de Dividendos Descontados com Crescimento Constante:

Esta é a formula mais comum para o cálculo do MDD, também conhecida como o Modelo de Crescimento de Gordon:

Onde:

P = Preço da ação / Fundo Imobiliário;

D = Valor estimado do dividendo para o próximo ano;

r = Taxa de retorno exigida pelo acionista ou custo de capital próprio de determinada ação;

g = Taxa de crescimento dos dividendos.

A fórmula acima assume que os dividendos da companhia/fundo imobiliário irão crescer na perpetuidade a uma taxa constante de crescimento (g).

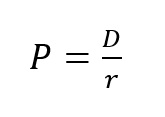

- Modelo de Dividendo Descontado com Zero Crescimento:

A Fórmula abaixo deve ser utilizada caso não esperemos nenhum crescimento para os pagamentos de dividendos:

Onde:

P = Preço da ação / Fundo Imobiliário;

D = Valor estimado do dividendo para o próximo ano;

r = Taxa de retorno exigida pelo acionista ou custo de capital próprio de determinada ação;

A diferença desta fórmula para a anterior é que como não haverá crescimento nos dividendos pagos no futuro a taxa de crescimento (g) será sempre igual a 0, o que nos permita retirá-la da fórmula.

Exemplo do MDD na prática

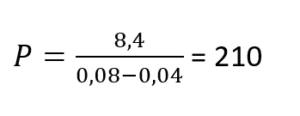

Digamos que somos cotista de determinado fundo imobiliário, que no ano de 2021 espera pagar R$ 8,4 por cota (total pago ao longo dos 12 meses).

Suponhamos que esses pagamentos sejam corrigidos pela inflação e você espera que a ela se mantenha a um valor de 4% ao ano. Este valor de inflação será a nossa taxa de crescimento dos dividendos pagos.

Suponhamos também que você espera um retorno mínimo baseado na taxa selic, que de acordo com suas expectativas estará em 8% no longo prazo.

Chegaríamos ao cálculo abaixo:

Portando, o valor justo deste fundo imobiliário, de acordo com o Modelo de Dividendos Descontados é de R$ 210.

Relação com outros indicadores

Abaixo iremos destacar alguns indicadores que podem possuir uma relação com o MDD, ou então serem utilizados em conjunto com o mesmo dentro de uma análise de uma empresa.

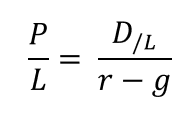

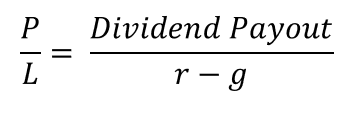

Relação com o P/L (Preço/Lucro)

O método do Modelo de Dividendos Descontados com crescimento pode possuir uma relação direta com o Preço/Lucro.

Para encontrarmos essa relação precisamos dividir os dois lados da equação do MDD pelo lucro da companhia, como visto abaixo:

Onde:

P = Preço da ação / Fundo Imobiliário;

L = Lucro por ação

D = Valor estimado do dividendo para o próximo ano;

r = Taxa de retorno exigida pelo acionista ou custo de capital próprio de determinada ação;

g = Taxa de crescimento dos dividendos.

Com isso, podemos perceber que o lado direito da equação possui em seu numerador os dividendos pagos divididos pelo lucro.

Em outras palavras, este numerador pode ser definido como o Dividend Payout da companhia, que é o indicador que diz a porcentagem dos lucros da empresa que foram distribuídos aos acionistas em forma de dividendos.

Com isto dito, a formula poderá ser reescrita da seguinte forma:

Por fim, é possível constatar que o P/L da companhia pode ser encontrado com a utilização dos parâmetros: Dividend Payout, taxa de desconto e a taxa de crescimento.

Relação com o ROE

Do mesmo modo que o MDD pode possuir relação com o Dividend Payout de uma companhia, ele também pode possuir relação com o Retention Rate (1 – Dividend Payout).

Isto acontece porque o Retention Rate (o quanto de lucros uma companhia retém em sua operação), em conjunto com o ROE, pode ser utilizado para encontrar a taxa de crescimento sustentável da companhia, caso a mesma não esteja disponível.

A fórmula utilizada para encontrar a Taxa de crescimento (g) pode ser dada como:

![]()

O racional por trás desta fórmula é que o ROE é a rentabilidade do patrimônio líquido da companhia, enquanto o Retention Rate é o quanto de lucros a empresa está somando ao patrimônio líquido.

Se o ROE da companhia se mantiver, os lucros provenientes do Retention Rate irão proporcionar um crescimento no lucro líquido proporcional ao que foi retido.

Limitações do Modelo de Dividendos Descontados

Esse modelo de precificação é muito simples e fácil de utilizar no dia dia, por este motivo o mesmo é amplamente utilizado no mercado financeiro.

Ao utilizá-lo, porém, devemos nos lembrar que ele possui suas limitações, algumas das quais serão listadas abaixo:

- Em relação aos fundos imobiliários, esse modelo assume uma taxa de crescimento constante dos pagamentos de dividendos na perpetuidade, portanto, se em algum momento o fundo imobiliário mudar os seus contratos de aluguéis, esse valor deverá ser corrigido.

- Ao se avaliar ações, este pode não ser o melhor modelo de precificação em alguns casos, já que empresas pequenas ou empresas em fase de crescimento podem não realizar pagamentos de dividendos. Ou até mesmo pode realizá-los, mas de forma irregular, o que prejudicaria o modelo.

- Outra limitação encontrada é quando a taxa de crescimento do pagamento de dividendos é maior do que a taxa de desconto. Neste caso o resultado da formula se tornará negativo, o que a tornaria inútil.

- Ainda falando sobre o modelo de crescimento constante, se o valor da taxa de desconto se aproximar demais da taxa de crescimento o valor do ativo pode se aproximar do infinito, o que também irá inutilizar a formula.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.