No mercado financeiro, nos investimentos e em finanças corporativas existem dois principais riscos que estão presentes em qualquer decisão financeira, estes podem ser definidos como o risco sistemático e o risco não sistemático.

Saber a diferença entre os dois e como medi-los é crucial para um bom desempenho dentro da área de estudos de finanças e nos investimentos.

O Que é o Risco Sistemático

Também chamado de risco de mercado, é o risco do sistema colapsar como um todo. Em uma carteira de investimentos, este risco não pode ser atribuído a um ativo individual.

Em palavras diferentes, este é o risco de todas as ações e indústrias no mercado financeiro irem mal em determinado momento devido a fatores macroeconômicos como: mudanças políticas, econômicas ou sociológicas.

Nós também podemos enxergar este risco como sendo aquele que se refere a porção da volatilidade total em um investimento causada pelos fatores acima citados, que afetarão todos os ativos do mercado.

Exemplos de origem para o risco sistemático podem ser vistos como:

- Guerras

- Mudanças em leis

- Mudanças em taxa de juros

- Desastres naturais

- Instabilidade política

É importante notar aqui que este risco é imprevisível e impossível de evitar completamente.

Ao contrário do risco não sistemático, este não pode ser mitigado através da diversificação.

Como medir o Risco Sistemático

Se você quer saber o quanto deste risco um ativo em particular ou uma carteira de investimento possui, você pode medi-lo através do Coeficiente Beta.

Isto acontece, porque como dissemos o risco sistemático é o risco do mercado como um todo, já o beta, é uma métrica utilizada para medir o quanto um ativo varia de preço para cada variação do mercado.

Um beta maior do que 1 significa que o ativo/carteira possui mais risco do que o mercado, um risco igual a 1 significa que o ativo/carteira possui o mesmo risco que o mercado, já um risco menor que 1 significa que o ativo/carteira possui menos risco que o mercado.

Com esta informação, o investidor pode proativamente escolher ativos que possuem menos risco sistemático, se o seu objetivo é uma carteira com um risco menor.

O Que é o Risco não Sistemático

Também chamado de risco diversificável, este é o risco específico de um ativo no mercado financeiro ir mal em determinado momento.

Ao contrário do risco anterior, este pode ser eliminado de uma carteira de investimentos através da diversificação dentro do mercado financeiro.

Isto acontece porque uma ação individual possui os seus riscos. Ou seja, podem haver eventos em determinados momentos que impactem os seus resultados, ou até mesmo a sua indústria.

Porém, a partir do momento que o investidor começa a adicionar outros ativos em sua carteira de investimento, o risco individual de determinada empresa ou determinada indústria ir mal será diluído.

Para isto acontecer com sucesso é importante que o investidor escolha empresas de setores diferentes, e preferivelmente, empresas negativamente correlacionadas (que não variam na mesma direção).

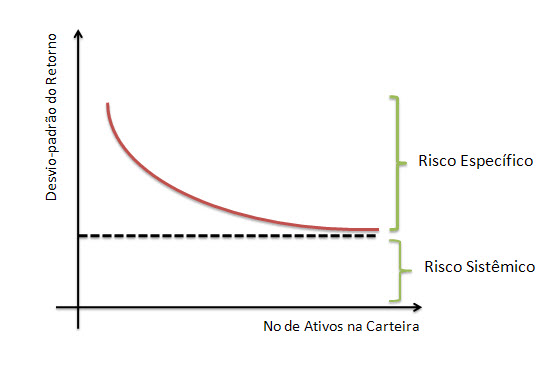

Com isto em mente, cada empresa que o investidor adicionar em sua carteira irá diminuir o risco específico de determinado ativo, sobrando no final apenas o risco não diversificável, que como mencionamos é aquele que impacta o mercado como um todo.

Abaixo encontramos um gráfico com a relação entre o número de ativos em uma carteira de investimentos e o risco sistêmico/específico.

Diferenças entre o Risco Sistêmico e o Risco não Sistêmico

Abaixo iremos encontrar uma consolidação das principais diferenças entre o risco sistêmico e o risco não sistêmico:

Significado

Sistemático: risco incontrolável em natureza que surge de fatores externos como mudanças políticas, econômicas ou sociológicas.

Não Sistemático: risco controlável que surge de fatores internos a cada empresa.

Natureza

Sistemático: risco não diversificável e não pode ser controlado completamente pela organização.

Não Sistemático: risco controlável que pode ser facilmente eliminado através da diversificação.

Medição

Sistemático: medido pelo Coeficiente beta.

Não Sistemático: não pode ser medido por uma ferramenta em particular, mas pode ser encontrado subtraindo o risco sistêmico do risco total.

Impactos

Sistemático: impacta o mercado ou a economia como um todo.

Não Sistemático: impacta uma empresa ou uma indústria em particular.

Exemplos

Sistemático: exemplos deste risco são:

- Inflação

- mudança na taxa de juros

- aumento do desemprego

Não Sistemático: exemplos deste risco são:

- aumento em custo operacional

- greve trabalhista

- fraude nos demonstrativos financeiros da empresa

Proteção/Hedge

Sistemático: não pode ser eliminado, mas pode ser minimizado através de hedges, alocação de ativos e seleção de empresas com beta menor que 1.

Não Sistemático: pode ser eliminado através da diversificação.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.