O que é a Security Market Line?

Também conhecida em português como a Linha do Mercado de Títulos, a Security Market Line é uma linha plotada em um gráfico que serve como a representação gráfica do Capital Asset Princing Model (CAPM).

Em conjunto com o Valor Presente Líquido (VPL), este é um dos conceitos mais importantes em Finanças Corporativas.

Entendendo a Security Market Line

Não confunda a SML com a Capital Market Line (CML), que é um termo similar porém diferente. A CML é uma representação gráfica de um portfólio com diferentes proporções do ativo livre de risco e de uma carteira de ativos arriscados (carteira de mercado), onde o eixo x é representado pelo desvio padrão.

A SML irá dizer graficamente qual é o retorno esperado no mercado para cada nível diferente de risco sistemático assumido, sendo este expressado no eixo das abscissas pelo beta de determinado ativo/carteira.

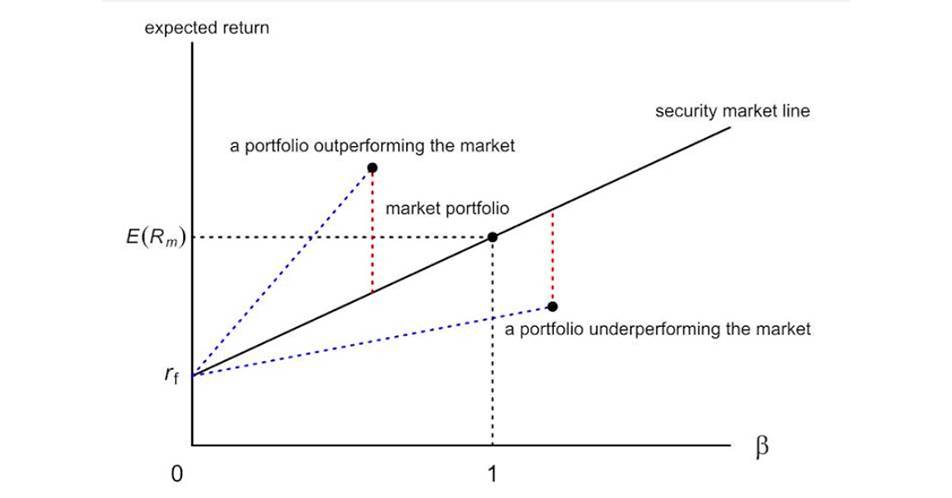

Gráfico da SML

Como pode ser visto no gráfico abaixo, a linha começa no encontro dos eixos das abscissas com o eixo das ordenadas, onde o risco é zero. O retorno neste patamar, porém, pode ser verificado como distinto de 0, já que como sabemos, na economia existe um ativo livre de risco, que por definição, possui um beta 0.

O que pode ser extraído deste gráfico é que o retorno esperado de um ativo arriscado pode ser sumarizado em 3 componentes:

- A taxa do ativo livre de riscos;

- O prêmio de risco esperado ao se investir em ativos arriscados (Rm – Rf);

- O risco sistemático de um ativo relativo a média do mercado. (Coeficiente Beta).

Com isso, utilizando a SML nós podemos chegar a conclusão que o retorno esperado em um ativo de risco pode ser calculado pelo CAPM, com a formula dada abaixo:

E(Re) = Rf + B [E(Rm) – Rf]

Onde:

E(Re) = Retorno esperado

Rf = Retorno do ativo livre de risco

B = Beta

E(Rm) = Retorno esperado do mercado

Retorno esperado dos ativos

Quando possuímos uma carteira de investimentos que engloba todos os ativos sendo negociados no mercado, podemos dizer que essa carteira representa o próprio mercado, e por definição, ela terá um beta de 1.

O retorno esperado desta carteira será E(Rm), enquanto que o retorno esperado de qualquer ativo de renda variável, de acordo com o CAPM, irá depender do nível de risco que este ativo possui, quando comparado com o risco do mercado.

Porém, como pode ser visto no gráfico, existem no mercado ativos que possuirão, em algum momento, uma relação risco/retorno que os deixam fora da SML.

Isso é possível, pois o mercado financeiro não é 100% eficiente 100% do tempo. Pode ser entendido, quando tais casos ocorrerem, que qualquer ativo que esteja fora da SML estará performando acima ou abaixo do esperado pelo mercado, dado o seu risco.

Um ativo que está acima da Linha do Mercado de Títulos, por exemplo, estará portanto entregando um retorno maior do que o esperado para um nivel determinado de Beta, enquanto que um ativo que esteja abaixo da SML, estará entregando um retorno menor do que o esperado, dado o nível de risco tomado.

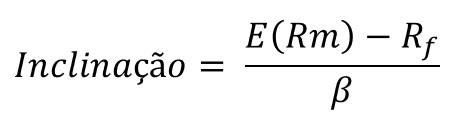

Inclinação da SML

Como no cálculo da inclinação de qualquer reta, a inclinação da SML pode ser dada pela divisão da variação dos eixos. O famoso the rise over the run.

Desta forma, a sua inclinação pode ser encontrada pela formula abaixo:

Onde:

E(Rm) = Retorno esperado do mercado

Rf = Retorno do ativo livre de risco

B = Beta

A inclinação da Security Market Line pode ser configurada como o Índice Treynor. Ela estará dizendo exatamente quando retorno em excesso um ativo estará proporcionando por cada unidade de risco.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.