O Que é um Regime Contábil?

Quando abrimos uma empresa precisamos registrar as receitas e as despesas do negócio, seja para gerenciar as transações, para pagamento de impostos ou por outro motivo qualquer.

Existem duas formas de uma empresa realizar esses registros em seus livros contábeis: pelo regime de competência e pelo regime de caixa. Existe uma grande diferença entre esses dois métodos e entender estas diferenças é crucial no momento de analisar uma empresa.

Neste artigo iremos explicar como funcionam estes dois métodos de registros contábeis e mostraremos suas principais diferenças.

Regime de Competência

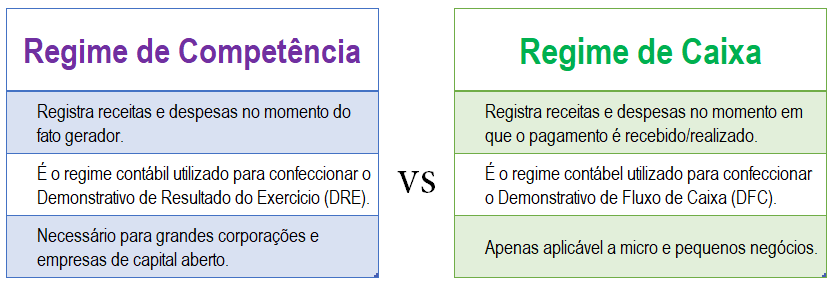

O regime de competência é o regime contábil que registras as receitas e as despesas que uma empresa possui no momento do fato gerador destas receitas/despesas, independentemente se um pagamento foi pago/recebido ou não.

Ou seja, com a utilização deste regime contábil a empresa não irá esperar o dinheiro trocar de mãos para registrar a transação financeira, ela irá o fazer na data de compra, de venda, de realização do serviço, etc…

Com isto em mente, no caso de reconhecimento de receitas: um projeto ou serviço prestado só poderá ser reconhecido conforme o mesmo for sendo realizado, independentemente se o cliente pagou a vista ou não. Isto acontece porque o fato gerador desta receita é a realização do projeto ou a prestação do serviço.

Da mesma forma, no caso de reconhecimento de despesas: se a empresa contratar um seguro, por exemplo, mesmo que ela pague a vista por este serviço a despesa será incorrida nos seus resultados conforme o prazo do seguro for decorrendo.

É com base neste regime contábil que a Demonstração de Exercício do Resultado (DRE) é montada.

Exemplo do Regime de Competência

Imaginemos que uma empresa de consultoria irá realizar um projeto com o cliente X cuja finalização se dará em 10 meses. Tendo em conta que este projeto terá um custeio linear somando um total de R$ 100.000,00, como o mesmo será registrado pelo regime de competência?

Poderemos ver este exemplo na imagem abaixo:

Vantagens do Regime de Competência

- Você possuirá uma imagem muito mais precisa e realística da situação financeira e da performance do negócio.

- Permite avaliar a empresa de um ponto de vista econômico de longo prazo, possibilitando constatar se as receitas futuras irão ser o suficiente para cobrir as despesas do negócio.

- Facilita a atração de investidores para financiamentos. A melhor compreensão da situação financeira facilitará evidenciar a lucratividade do negócio.

Desvantagens do Regime de Competência

- É um método mais trabalhoso de contabilizar do que o regime de caixa. Caso o próprio dono da empresa tenha que tomar conta da contabilização das transações através deste regime, isto pode se provar uma tarefa desafiadora.

- Não fornece uma verdadeira noção quanto ao fluxo de caixa imediato. Uma empresa pode parecer lucrativa através do regime de competência e ao mesmo tempo apresentar um fluxo de caixa real negativo.

Regime de Caixa

O regime de caixa é um regime contábil muito mais fácil de entender para o cidadão comum. Com a utilização deste método as receitas e as despesas irão ser contabilizadas no momento em que o pagamento ou recebimento de dinheiro for efetivamente realizado.

Por ser um método de implementação mais simples, este é o que as micro e pequenas empresas preferem utilizar para contabilizar suas finanças. Vale ressaltar que empresas grandes e listadas nas bolsas de valores são obrigadas a utilizar o regime de competência.

É com base neste regime contábil que a Demonstração do Fluxo de Caixa (DFC) é montada.

Exemplo do Regime de Caixa

Desta vez, imaginemos que uma pequena padaria tenha recebido um pedido adiantado de pães para os próximos 10 meses com um valor total de aproximadamente R$ 600 (um exemplo um tanto irrealista, não?).

Com isto em mente, apesar deste pedido ter sido feito para uma data futura o pagamento foi realizado de forma adiantada.

Como esta transação deverá ser contabilizada de acordo com o regime de caixa?

Poderemos ver este exemplo na imagem abaixo:

Vantagens do Regime de Caixa

- É um método simples e fácil de aplicar. Com este regime contábil não há necessidade de manter o completo controle sobre o seu contas a receber e contas a pagar. É como manter o controle de suas finanças pessoais.

- Permite um melhor controle do fluxo de caixa no curto prazo te proporcionando uma atualização diária do status financeiro.

- Se adequa melhor a pequenos negócios que em grande parte dos casos apenas possuem transações a vista.

Desvantagens do Regime de Caixa

- Pode exibir uma situação financeira pouco precisa. Este regime contábil pode levar o gestor da empresa a acreditar que possui um alto fluxo de caixa em determinado período, quando em realidade este mesmo pode ser um resultado do período anterior.

- Não possui registro de contas a pagar e de contas a receber, o que pode levar a dificuldades de interpretação quando a empresa não possuir um pagamento imediato.

- Não ajuda completamente a realizar decisões gerencias pelo fato de apenas proporcionar uma visão financeira do dia a dia.

Principais Diferenças entre o Regime de Caixa e o Regime de Competência

A diferença chave entre os dois regimes contábeis é o timing de reconhecimento das receitas e das despesas do negócio. Abaixo podemos ver como as principais diferenças funcionam:

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.