O que é Alavancagem

Em Física, alavancagem significa utilizar uma alavanca para levantar objetos pesados com uma quantidade de força menor.

Com o mesmo sentido, mas nos investimentos e nos negócios, a alavancagem significa a utilização de instrumentos que irão impulsionar os lucros de uma empresa/investidor para níveis maiores com uma utilização de capital menor. Daí a “alavanca”.

Tipos de Alavancagem

O conceito de alavancagem é utilizado tanto pelos investidores quanto pelas empresas.

As empresas, por exemplo, podem utilizar da alavancagem financeira com a ajuda de dívidas em sua estrutura de capital para financiar os seus ativos.

Ao mesmo tempo, elas também podem utilizar da alavancagem operacional com o uso de custos fixos em sua operação para gerar melhores retornos através do ganho de escala.

Os investidores, por outro lado, podem alavancar os seus investimentos com a utilização de instrumentos que estão disponíveis no mercado financeiro.

Alguns desses, por exemplo, podem ser reconhecidos como o mercado de opções e o mercado futuro.

Investimentos alavancados podem trazer lucros muito grandes ao investidor, porém a sua utilização irá também acrescentar um risco de perda financeira relevante, que caso não gerenciado corretamente poderá até mesmo levar a falência.

Nesse artigo, iremos manter o foco na alavancagem financeira e operacional nos negócios empresariais.

Alavancagem Financeira

A alavancagem financeira se refere a quantidade de dívida que uma empresa possui em sua estrutura de capital.

Se você puder visualizar o balanço patrimonial de uma empresa, a alavancagem financeira se refere aos empréstimos e as dívidas encontrados no lado direito superior do mesmo.

Quando uma pessoa menciona que uma empresa está altamente alavancada, significa que esta empresa possui uma dívida muito alta quando comparada com o Patrimônio Líquido.

Entendendo a Alavancagem Financeira

Quando uma empresa investe em um projeto, compra ativos, ou realiza a aquisição de uma outra empresa, ela pode financiar esses empreendimentos através de capital próprio ou capital de terceiros.

Capital próprio é o dinheiro pertencente aos acionistas da empresa, enquanto que o capital de terceiros são os empréstimos e os financiamentos.

Quando um credor empresta dinheiro para uma empresa, o risco dele reaver esse dinheiro é menor do que quando um acionista empresta uma mesma quantidade de dinheiro.

Isso acontece porque o dinheiro emprestado por um credor possui uma taxa de retorno e um prazo de pagamento pré estabelecido. Já o acionista, não possui nenhuma garantia de retorno. Nem no curto, nem no longo prazo.

Tendo isto em mente, por parte da empresa o capital de terceiros é mais barato, o que alavanca os seus resultados, justamente por oferecer um risco menor para o credor.

Por outro lado, se os negócios da empresa irem mal, ela terá que realizar os pagamentos de juros de uma forma ou de outra, alavancando também as suas perdas.

Tax Shield: um benefício fiscal encontrado com a alavancagem financeira

Outro fator que colabora para tornar a alavancagem financeira mais benéfica para a empresa é o chamado tax shield.

Este termo vem do inglês e significa escudo dos impostos.

Ele faz jus a redução dos rendimentos tributáveis de uma empresa através da utilização de deduções permitidas pelo governo.

Essa dedução de renda tributável pode ser alcançada através da dívida, por exemplo.

Isso acontece porque quando uma empresa realiza o pagamento de dívida, o valor pago será retirado da renda tributável da empresa, assim trazendo um benefício.

O tax shield pode ser calculado pela formula abaixo:

Tax shield = Dedução x Taxa de impostos

Grau de Alavancagem Financeira (GAF)

Este indicador é utilizado para verificar o nível de alavancagem financeira que uma empresa possui em sua operação.

A sua fórmula pode ser encontrada abaixo:

Onde:

Lajir = Lucro antes dos Juros e Imposto de renda;

Lair = Lucro antes do Imposto de renda.

O resultado desta fórmula dirá para cada variação do Lajir quanto que o Lair irá variar.

Caso o resultado seja igual a 1 a empresa não possui nenhum nível de alavancagem financeira.

Se o resultado for maior do que 1 a empresa possui uma alavancagem financeira favorável e cada variação no lajir irá proporcionar uma variação no lair ainda maior.

E por fim, se o resultado for menor do que 1 a empresa possui uma alavancagem financeira desfavorável, onde cada variação no lajir irá proporcionar uma variação no lair de magnitude menor.

Vantagens e Desvantagens da Alavancagem Financeira

Vantagem #1

A primeira vantagem que uma empresa obtém por empregar a alavancagem financeira em sua estrutura de capital é devido ao fato do capital terceiros possuir um risco menor que o capital próprio, se tornando uma opção mais barata para as empresas.

Vantagem #2

Outra vantagem da utilização desta alavancagem, é que ela aumenta o retorno dos acionistas da firma sem diluir a posse dos mesmos sobre a empresa, pois os credores não se tornam sócios.

Desvantagem #1

Apesar de ser mais barata, uma desvantagem na utilização em demasiado desta alavancagem é que ela pode levar a falência da empresa caso feito de forma descontrolada.

Isso acontece, pois com lucros ou prejuízos, a empresa terá que repagar esse dinheiro emprestado no prazo estabelecido.

Desvantagem #2

Outra desvantagem é que neste tipo de financiamento o credor pode até mesmo colocar um limite de quanto risco ele estará disposto a assumir.

Para isso, eles podem colocar ativos da empresa em forma de colateral até a empresa terminar o pagamento do empréstimo/financiamento.

Ou até mesmo impor uma condição que a empresa terá que manter determinado nível de rentabilidade ou dívida para que o empréstimo se mantenha vigente…

Isso acontece porque diferente de um acionista que investe dinheiro na empresa para se tornar sócio no longo prazo, os credores apenas buscam o retorno do seu investimento no tempo previamente estipulado.

Alavancagem Operacional

A Alavancagem Operacional faz referência a proporção de custos fixos e custos variáveis na produção de bens e na entrega de serviços de uma empresa.

Se ela possui uma alta porcentagem de custos fixos quando comparado com os custos variáveis, significa que possui um alto grau de alavancagem operacional.

Entendendo a Alavancagem Operacional

Custos variáveis são as despesas que variam em um relacionamento direto com a produção. Esses custos aumentam quando a produção sobe e caem quando a produção diminui.

Os custos fixos não tendem a variar com o aumento ou diminuição da produção.

Exemplos de custos variáveis são os estoques e as matérias primas, enquanto exemplos de custos fixos são a eletricidade e o aluguel.

Empresas com uma alavancagem operacional alta fazem mais dinheiro advindo de cada venda individual a partir do momento que ela possui uma escala de produção alta, já que os custos fixos estarão cobertos e não irão crescer com o aumento de produção.

Exemplo de Alavancagem Operacional

Para exemplificar os benefícios deste tipo de alavancagem vamos imaginar uma empresa vendedora de software.

Grande parte dos custos envolvidos na estrutura desta empresa são fixos. Esses custos são os de desenvolvimento, ativos imobilizado etc…

Portanto, se a empresa vender 10 mil ou 20 mil copias de seu software, os seus custos permanecerão inalterados.

Sendo assim, a partir do momento que esta empresa realizar vendas o suficientes para cobrir os seus custos fixos, cada venda adicional representará um ganho adicional de lucro que irá para o seu lucro líquido.

Diferentemente, um varejista, como um super mercado por exemplo, demonstra uma alavancagem operacional muito pequena.

Este tipo de empresa possui níveis razoavelmente baixos de custos fixos quando comparado com seus seus custos variáveis, que são altos pois o estoque de mercadoria representa um valor relevante.

Para cada produto que um supermercado vende, haverá que ser pago um valor relevante pelo fornecimento deste mesmo produto. Como resultado, a partir do momento que a empresa realizar vendas suficientes para cobrir os custos fixos, os custos variáveis ainda serão uma parcela relevante das despesas.

Visto isso, possuir uma alavancagem operacional alta (possuir uma maior proporção de custos fixos em relação aos custos variáveis) pode levar uma empresa a possuir lucros muito maiores caso ela possua uma escala de produção alta que cubra os seus custos fixos.

Entretanto, aumentar a alavancagem operacional também pode causar perdas e colocar pressão em um negócio caso não seja gerenciada, pois se a empresa diminuir o seu nível de vendas ela ainda assim terá que arcar com os custos fixos do negócio.

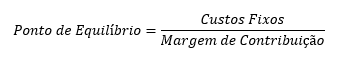

A chave para se entender a quantidade correta de alavancagem operacional reside na análise do ponto de equilíbrio.

Ponto de equilíbrio

A análise do ponto de equilíbrio diz a uma empresa o quanto é necessário ser vendido para que as despesas e custos se tornem igual a receita.

Para encontrar o ponto de equilíbrio simplesmente é necessário dividir os custos fixos pela margem da contribuição da empresa.

Margem de Contribuição = Preço de Venda – (Custo Variável + Despesa Variável)

A margem de contribuição pode ser dada como o que sobra da receita após realizado o pagamento de todos os custos variáveis.

Quando as vendas houverem excedido o ponto de equilíbrio, uma margem de contribuição maior irá significar um aumento maior nos lucros da empresa.

A formula do ponto de equilíbrio ficará como demonstrado abaixo:

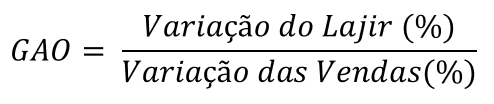

Grau de Alavancagem Operacional (GAO)

Este indicador é utilizado para verificar o nível de alavancagem operacional que uma empresa possui em sua operação.

A sua fórmula pode ser encontrada abaixo:

Onde:

Lajir = Lucro antes dos Juros e Imposto de renda;

O resultado desta fórmula dirá para cada variação das vendas da empresa quanto que o Lajir irá variar.

Caso o resultado seja igual a 1 a empresa não possui nenhum nível de alavancagem operacional.

Se o resultado for maior do que 1 a empresa possui uma alavancagem operacional favorável e cada variação das vendas irá proporcionar uma variação no lajir ainda maior.

E por fim, se o resultado for menor do que 1 a empresa possui uma alavancagem operacional desfavorável, onde cada variação nas vendas irá proporcionar uma variação no lajir de magnitude menor.

Vantagens e Desvantagens da Alavancagem Operacional

Vantagem #1

Quando a empresa estiver indo bem a alavancagem operacional irá impulsionar os seus resultados a níveis maiores já que cada aumento nas vendas irá proporcionar um aumento ainda maior no lucro operacional.

Desvantagem #1

Em um cenário onde a empresa encontra uma virada econômica negativa os altos custos fixos irão fazer os seus resultados afundarem.

É importante lembrar que muitos dos custos fixos como imóveis e máquinas não podem ser facilmente cortados, o que irá pesar no bolso da empresa em casos de baixa receita.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.