O que é o Índice de Treynor?

O Índice de Treynor (também conhecido como Índice Treynor) é um indicador de performance que mede o quanto de retorno acima do ativo livre de risco é gerado para cada unidade de risco tomado em uma carteira de investimento.

O risco avaliado neste indicador é o risco sistemático que pode ser medido pelo Coeficiente Beta.

Entendendo o Índice de Treynor

O Índice de Treynor foi criado pelo economista Jack L. Treynor, um dos criadores do Capital Asset Pricing Model (CAPM), com o fim de servir como uma ferramenta de avaliação do retorno de investimentos ajustado ao risco sistemático.

Risco sistemático e não sistemático

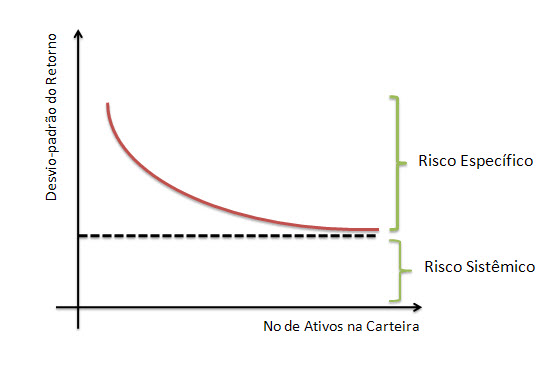

É importante notar que dentro do mundo dos investimentos é possível dividir o risco de uma carteira que investe em renda variável em dois componentes: o risco sistemático e o risco não sistemático.

O risco não sistemático é aquele encontrado ao investir em um ativo individual, em uma empresa/negócio comum.

Ao realizar este investimento você estará sujeito aos riscos atrelados a um negócio específico, a um setor específico, e este risco específico está atrelado a este negócio em particular ir mal ou não em determinado momento.

o risco não sistemático pode ser eliminado de uma carteira de investimentos ao acrescentar mais ativos que não estejam correlacionados entre si.

Com isto, o risco de determinado ativo específico ir mal será diluído, sobrando no final apenas o risco do mercado ir mal como um todo, o chamado risco sistemático, também conhecido como risco sistêmico.

A relação entre o risco sistêmico e o risco específico pode ser encontrado abaixo:

Onde o risco sistêmico pode ser medido pelo Beta.

Importância do Índice de Treynor

Ao se analisar um investimento, é sempre preciso levar em conta o retorno e o risco que vem atrelado ao mesmo.

Muitas vezes o que acontece é que os investidores acabam esquecendo esta última parte e dão atenção apenas ao retorno, chegando a conclusão de que quanto maior este retorno, melhor o investimento.

Isto pode ser um problema, pois apesar do retorno de uma carteira ser alto, se o risco dela também for muito alto talvez ela não será necessariamente um bom investimento.

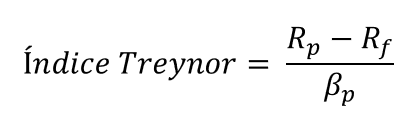

Fórmula

O Índice de Treynor pode ser representado pela fórmula abaixo:

Onde:

Rp = Retorno da Carteira

Rf = Retorno do Ativo Livre de Riscos

Bp = Beta da Carteira

Esta fórmula pode ser compreendida como o premio de risco da carteira, dividido pelo beta da carteira. está estrutura aqui apresentada também pode ser definida como a inclinação da SML ( Security Market Line), ou em português: Linha do Mercado de Títulos.

Exemplo de Cálculo

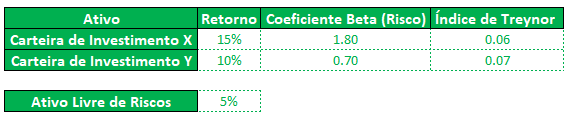

Tomemos como exemplo duas carteiras.

Uma carteira de investimentos X que possui um retorno de 15%, enquanto que uma carteira de investimentos Y possui um retorno de 10%.

Qual é a melhor carteira para investir?

Certamente é muito tentador achar que a carteira X é a melhor opção, mas não necessariamente este será o caso.

Para sabermos a resposta para esta questão teremos que primeiro avaliar o risco destas carteiras.

Se levarmos em conta que ambas estão devidamente diversificadas em diferentes investimentos que possuem uma correlação negativa entre si, o risco restante será o risco sistemático, que não é possível eliminar com a diversificação.

Para encontrarmos o risco sistemático teremos que encontrar o Coeficiente Beta da carteira X e da carteira Y, pois o Beta de uma carteira irá dizer para cada variação de uma carteira que representa o mercado como um todo, qual seria a variação da carteira/ativo analisado.

Um artigo completo sobre o Coeficiente Beta e seu funcionamento pode ser encontrado aqui.

Bom, encontrado o Beta das carteiras e levando em conta que o retorno do ativo livre de riscos é de 5%, chegamos aos seguintes resultados:

Como podemos ver acima, por possuir um risco menor (Beta de 0,70) a carteira de investimentos Y acaba possuindo um retorno ajustado pelo risco melhor do que a carteira X.

Com base no Índice de Treynor, portanto, a carteira de investimento Y será um melhor investimento.

Diferença entre o Índice de Treynor e o Índice de Sharpe

O indicador aqui apresentado possui uma semelhança clara com o Índice de Sharpe.

Isto acontece porque ambos indicadores são representados pelo prêmio de risco de uma carteira/fundo de investimento no numerador sendo dividido por uma medida de risco.

Como já é possível deduzir a esta altura, a diferença entre estes dois indicadores se encontra no denominador.

No caso do Índice de Sharpe, o retorno em excesso ao ativo livre de risco é ajustado ao risco total da carteira, conhecido como o desvio padrão, já no Índice de Treynor apenas o risco sistêmico é avaliado como medida de risco/volatilidade.

Limitações do Índice de Treynor

Como toda boa métrica, o Índice de Treynor também possui as suas ineficiências.

Nesta seção iremos apresentar algumas das principais desvantagens que devem estar na mente do investidor ao pensar em utilizar este indicador como parâmetro de investimento.

- Para valores de Beta negativos este indicador não trará resultados significativos.

- O seu cálculo é realizado através da utilização de dados históricos que podem ou não se manter no futuro. Ao utilizá-lo o investidor está assumindo que os resultados em relação a risco e retorno irão se manter.

- O Beta de uma carteira como um determinante de risco é uma métrica falha. Volatilidade não é equivalente ao risco, embora frequentemente possa ser considerada uma boa proxy.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.