O que é o Teorema de Modigliani-Miller

O Teorema de Modigliani-Miller, ou Teorema de M&M, diz que o valor de uma empresa é independente de sua estrutura de capital.

De acordo com o mesmo, o valor de uma empresa pode ser corretamente calculado como o valor presente de seus resultados futuros, seja ela financiada com dívidas ou capital próprio.

Entendendo o Teorema de Modigliani-Miller

O Teorema de Modigliani-Miller é um dos conceitos mais importantes em finanças corporativas. Ele foi desenvolvido pelos economistas Franco Modigliani e Merton Miller em 1958.

A ideia principal deste teorema é a de que, com algumas premissas estabelecidas, a estrutura de capital de uma empresa não afeta o seu valor como um todo, e portanto, não importa se a mesma financia suas operações com dívidas ou capital próprio.

A versão original deste teorema possui diversas limitações e foi desenvolvido sob a premissa de mercados perfeitamente eficientes, onde as empresas não pagam impostos e não possuem custos de falência.

Posteriormente, os seus criadores publicaram uma versão atualizada do teorema, onde os problemas acima mencionados foram abordados.

O Teorema de Modigliani-Miller em mercados perfeitamente eficientes (Sem Impostos)

Esta é a versão original do teorema de Modigliani-Miller.

Aqui, duas proposições foram realizadas, sob a premissa de que as empresas operam em um mundo com mercados perfeitamente eficientes e não pagam nenhum imposto e não possuem nenhum custo de transação.

Proposição I (M&M I): Valor da Empresa

Onde:

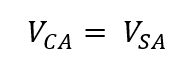

Vca = Valor da empresa com alavancagem;

Vsa = Valor da empresa sem alavancagem.

Em essência, a proposição I do M&M simplesmente indica que o valor da empresa não sofre interferência da forma como a mesma se financia.

Já que o teorema leva como premissa que a empresa não pagará impostos, isto significa que a mesma não ganhará nenhum benefício fiscal ao contrair dívidas.

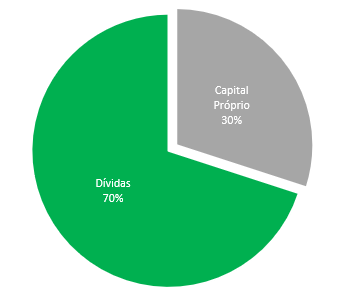

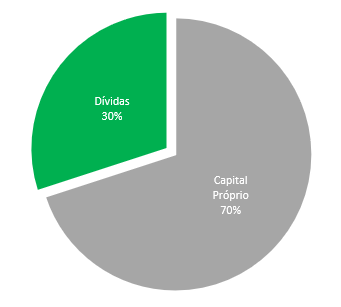

Para podermos visualizar bem esta proposição, podemos tomar como base os gráficos abaixo para vermos a proporção dívida/capital próprio da estrutura de capital de uma empresa em um modelo de pizza:

O que esses gráficos indicam é que não importa como você divide a estrutura, o valor final sempre será o mesmo (100%).

Aqui, o valor da empresa é advindo do valor presente dos resultados futuros da companhia.

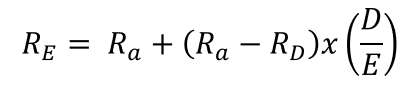

Proposição II (M&M I): Custo de Capital

Onde:

Re = Custo de Capital Próprio;

Ra = Custo médio Ponderado de Capital / Retorno exigido sobre os ativos totais da companhia;

Rd = Custo da Dívida;

D/E = Índice Dívida/Capital Próprio da companhia.

Está proposição diz basicamente que o custo de capital próprio depende de 3 fatores: retorno exigido sobre os ativos totais da companhia, do custo da dívida e do índice dívida/capital próprio.

Isto significa que o custo de capital próprio da empresa é diretamente proporcional ao seu nível de dívida.

Quanto mais dívidas a empresa toma em sua estrutura de capital, mais arriscada ela se torna, pois o risco de default cresce.

Com isso, os investidores irão exigir um retorno maior para o custo do capital próprio, para serem compensados pelo risco adicional.

Assim, a ideia de que a forma como a empresa se financia não impacta o seu valor está reforçada, pois quanto mais dívida uma empresa obter mais caro se tornará o seu custo de capital próprio.

Dessa forma, o seu CMPC se manterá sempre o mesmo, independendo da estrutura de capital.

O Teorema de Modigliani-Miller no mundo real (Com Impostos)

Nesta seção, iremos apresentar a segunda versão do teorema de M&M.

Como mencionado, este foi criado para melhor se adequar as condições do mundo real.

Logo, desta vez será considerado o pagamento de impostos e os custos de falência.

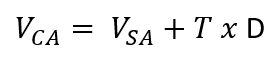

Proposição I (M&M II): Valor da Empresa

Onde:

Vca = Valor da empresa com alavancagem;

Vsa = Valor da empresa sem alavancagem.

T = Taxa de Impostos;

D = Dívidas.

Com os impostos entrando no jogo podemos perceber que nesta versão do teorema o valor da empresa com alavancagem é maior do que o valor da empresa sem alavancagem.

Isto acontece pois quando a empresa adiciona dívida em sua estrutura de capital um benefício fiscal é agregado, aumentando o valor da companhia.

Com isto, podemos ver na fórmula que o valor de uma empresa sem alavancagem deve ter somado a si o valor presente do benefício fiscal dos juros, representado pela fórmula: (T x D).

Nesta versão do teorema de Modigliani-Miller, a estrutura de capital definitivamente importa.

Além disso, poderíamos chegar na estranha conclusão de que a estrutura ótima de capital seria 100% dívidas.

Proposição II (M&M II): Custo de Capital

Onde:

Re = Custo de Capital Próprio;

Ru = Custo não alavancado de capital;

Rd = Custo da Dívida;

D/E = Índice Dívida/Capital Próprio da companhia;

T = Taxa de Impostos.

Nesta versão do Teorema é possível verificar que a presença do benefício fiscal tem um efeito positivo no custo de capital próprio, o tornando menos sensível ao nível de dívida da companhia, e por consequência, o tornando menor.

Nesta proposição, o CMPC irá diminuir a medida em que mais dívida é adicionada. Ou seja, quanto mais dívidas houver, menor será o CMPC, o que estimula uma estrutura com uma proporção maior de dívidas.

Custos de Falência

Como pudemos observar, se analisarmos o Teorema de Modigliani-Miller somente levando em consideração o acréscimo de impostos, a estrutura ótima de capital de uma empresa será possivelmente 100% dívidas.

Isto não está levando em conta os custos de falência.

Se uma empresa se carregar excessivamente de dívidas para extrair os benefícios fiscais, ela irá aumentar a probabilidade de não conseguir cumprir com suas obrigações advindas dessas dívidas.

Isto acontece porque a empresa irá sempre ter que pagar os juros da dívida, e caso em algum momento os proventos dos negócios irem mal, ela ainda assim terá que realizar este pagamento, correndo o risco de falir se não o puder fazer.

Em conclusão, quando a empresa se financia 100% com dívidas, o patrimônio da empresa será todo dos credores. Em uma situação de mercados perfeitos, não há custos associados a essa transferência de propriedade, e os credores nada perderiam.

Porém, no mundo real, o processo de falência é caro, e seus custos podem eliminar os ganhos dos benefícios fiscais.

Este, no final das contas, é o fator limitante ao montante de dívidas que uma empresa irá tomar.

Graduado em Engenharia de Produção, possui o certificado CPA-20 e anos de experiência com investimentos no mercado financeiro. Trabalha há 2 anos no Banco IBM e é fundador da Sociedade do Investidor.